همه چیز راجع به سامانه مودیان

سامانه مودیان چیست؟

چه کسانی ملزم به ثبت اطلاعات در سامامه مودیان و پایانه فروشگاهی میباشند؟

نحوه ثبت و ارسال اطلاعات به سامانه مودیان چگونه است؟

تکالیف اشخاص مشمول ارسال صورتحساب الکترونیکی به سامانه مودیان

قوانین ارسال صورتحسابهای فروش کالا و خدمات به سامانه مودیان

انواع وضعیت صورتحسابها در سامانه مودیان

سامانه مودیان و گزارشات فصلی

سامانه مودیان و نحوه تخصیص اعتبار ارزش افزوده

انتخاب نرم افزار واسط سامانه مؤدیان

روند استقرار نرم افزار واسط سامانه مودیان توسط شرکتها

سامانه مودیان چیست؟

سامانه مودیان سامانه ای که توسط سازمان امور مالیاتی به عنوان مرجع نهایی ثبت، صدور و استعلام صورتحساب الکترونیکی فروش کالا و خدمات برای مودیان واجد شرایط معرفی شده است. هر صورتحسابی که مودیان صادر میکنند و در آن از خریدار طلب ارزش افزوده میکنند باید در این سامانه ثبت شده باشد. در آینده نزدیک صورتحساب هایی مورد پذیرش سازمان امورمالیاتی قرار خواهد گرفت که در این سامانه ثبت شده باشد.

فعالان اقتصادی چه به عنوان فروشنده کالا و چه ارائه کننده خدمات مکلفند پس از ثبت نام و عضویت در سامانه مودیان برای کلیه فروش های کالا و خدمات خود صورتحساب های الکترونیکی منطبق با استانداردهای سازمان امور مالیاتی صادر و اطلاعات آن را به سامانه مودیان ارسال کنند. اطلاعات ارسال شده در سامانه ابتدا ثبت، سپس صحت سنجی شده و در نهایت مبنای محاسبه مالیات بر ارزش افزوده مودیان قرار خواهد گرفت.

اگر فراموش نکرده باشید، پیش تر گواهی ارزش افزوده به صورت سالیانه تمدید میشد. یا کسانی میتوانستند از سایرین طلب ارزش افزوده کنند که دارای گواهی ارزش افزوده باشند. اما با راه اندازی سامانه مودیان کسانی که کارپوشه فعال دارند، از نظر سازمان شرایط لازم برای دریافت مالیات و عوارض ارزش افزوده را از خریداران دارا میباشند. در صورتی که مودی شرایط لازم برای دریافت مالیات و عوارض ارزش افزوده از خریداران را از دست بدهد، سازمان امور مالیاتی موظف شده است کارپوشه وی را غیر فعال نماید.

چه کسانی ملزم به ثبت اطلاعات در سامانه مودیان و پایانه فروشگاهی می باشند؟

تمامی صاحبان مشاغل و اشخاص حقوقی و حتی عرضه کنندگان کالاها و خدماتی که به موجب قانون مالیات بر ارزش افزوده و سایر قوانین از مالیات و عوارض معاف هستند، همچنین فعالان اقتصادی مستقر در مناطق آزاد تجاری-صنعتی و مناطق ویژه اقتصادی که حجم معاملات سالیانه آن ها از مبالغ پیشنهادی تعیین شده بیشتر باشد، مکلف به عضویت و ثبت معاملات خود در سامانه مودیان میباشند.

هر مؤدی که در سازمان فعالیت می کند دارای یک کارپوشه اختصاصی است که سازمان امور مالیاتی برای مشاهده صورتحسابهای ارسال شده و دریافت شده به این کارپوشه استناد میکند(البته سازمان امور مالیاتی در تعریف خود این مفهوم را گستردهتر کرده و از عنوان کرده تبادل اطلاعات بین مودی و سازمان از طریق این کارپوشه صورت میگیرد).

|

در سامانه مودیان به هر مؤدی یک کارپوشه تخصیص داده شده است تا تبادل اطلاعات بین سازمان امور مالیاتی و مؤدی صرفا از مسیر این کارپوشه انجام شود. مؤدیان می توانند در کارپوشه تمامی اطلاعات مالی و مالیاتی خود را مشاهده کنند. آنها میتوانند ضمن پیگیری فرآیندهای مالیاتی پرونده، درخواست های خود را نیز از طریق این کارپوشه به سازمان امور مالیاتی نیز ارائه کنند. در واقع کارپوشه به عنوان تنها درگاهی ارتباط مؤدی با سازمان امور مالیاتی کشور میباشد. |

|---|

نحوه ثبت و ارسال اطلاعات به سامانه مودیان چگونه است؟

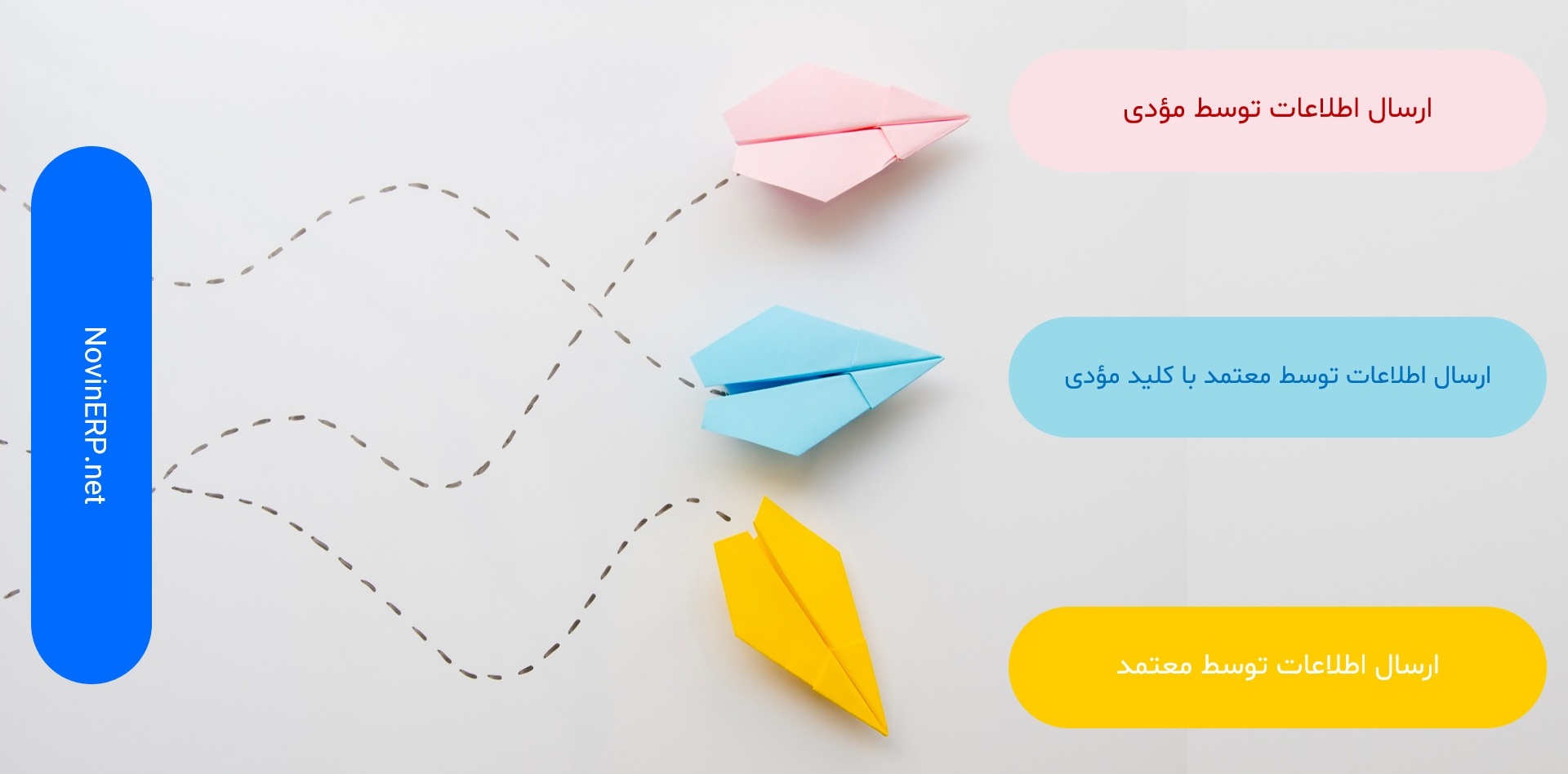

امکان ثبت مستقیم اطلاعات در سامانه مودیان وجود ندارد و باید اطلاعات به این سامانه ارسال شود. در زمان ارسال صورتحسابها، مقرراتی توسط قانون گذار وضع شده که در زمان ارسال باید در نظر گرفته شود. با این حال سه روش عموما برای ارسال انواع صورتحساب به سامانه مودیان وجود دارد.

۱ . ارسال اطلاعات توسط مؤدی: در این روش مؤدی با استفاده از نرمافزار سامانه مودیان واسط ارائه دهنده نرم افزارهای یکپارچه سازمانی است، ارسال صورتحساب را به سامانه مودیان انجام میدهد.

۲ . ارسال اطلاعات توسط شرکت معتمد/ سامانههای دولتی– با کلید مؤدی: در این روش اطلاعات(عموماً بهصورت فایل اکسل یا وب سرویس با فرمت مورد نظر شرکت معتمد) در اختیار شرکت معتمد قرار میگیرد تا شرکت معتمد با استفاده از ابزارهای خود (نرم افزار واسط) و با کلید مؤدی صورتحساب را ارسال کند.

💠در روش های اول و دوم نیاز به اخذ گواهی الکترونیکی و کلید عمومی(Public Key) و کلید خصوصی(Private Key) وجود دارد.

۳ . ارسال اطلاعات توسط شرکت معتمد / سامانههای دولتی – با کلید شرکت معتمد/سامانههای دولتی: در این روش اطلاعات (عموماً بهصورت فایل اکسل با فرمت مورد نظر شرکت معتمد) در اختیار شرکت معتمد قرار میگیرد تا شرکت معتمد با استفاده از کلید و ابزارهای خود (نرم افزار واسط) صورتحساب را ارسال کند.

💠 در روش سوم نیاز به اخذ گواهی الکترونیکی و کلید عمومی (Public Key) و کلید خصوصی (Private Key) نیست.

💠توجه شود برای هر یک از حالات فوق باید حافظه مالیاتی مجزا تهیه شود.

💠توجه شود فاصله زمانی تاریخ و زمان صدور صورتحساب با ارسال آن به سامانه مودیان حداکثر یک هفته میباشد.

تکالیف قانونی اشخاص مشمول ارسال صورتحساب الکترونیکی به سامانه مودیان

قانون گذار جهت اجرایی شدن قانون طی چندین مرحله سازمان ها و اصناف مختلف را مشمول ارسال صورتحساب الکترونیکی نموده است. اشخاص مشمول این قانون مکلفند مراحل زیر را طی کنند:

|

💠ثبت نام و عضویت در سامانه مؤدیان |

|---|

قوانین ارسال صورتحساب های فروش کالا و خدمات به سامانه مودیان و پایانه های فروشگاهی

قانون گذار برای اینکه بتواند صورتحسابهای صادر شده فروش توسط مودیان را با یک شکل یکسان در سراسر کشور یکپارچه کند، برخی از مفروضات را به شرح زیر در نظر گرفته است.

💭فرض اول: به تمامی کالاها و خدماتی که در چرخه اقتصاد کشور در حال گردش می باشند یک شناسه یکتا با عنوان شناسه کالا تخصیص داده است. یعنی به عنوان یک تولید کننده یا وارد کننده انحصاری یک کالا به قلم کالای مورد نظر شما شناسه یکتای 13 رقمی تخصیص داده میشود که در سراسر کشور هر صورتحسابی که صادر میشود، باید همان شناسه کالا را به خود تخصیص دهد. در سال نخست برای تسهیل صدور صورتحسابها نیز شناسه های عمومی نیز تعریف شده که شرکت ها و سازمانها میتوانند از آن شناسه عمومی استفاده کنند. اما در ارتباط با خدمات بر خلاف کالا هر شناسه خدمتی باید کد منحصر به خدمات دهنده را داشته باشد و شما(جز شناسههای عمومی) نمیتوانید از شناسه خدمات سایرین برای صدور صورتحساب الکترونیکی استفاده کنید.

💠توجه: کاربران گرامی در نظر داشته باشند، بعد از اتمام دوره های آزمایشی در صورت استفاده از شناسه کالای سایرین بجای شناسه کالای خود باید نحوه تامین آن را نیز اعلام کنند تا متهم به کتمان معاملات نشوند.

💠توجه: ضریب ارزش افزوده هر کالا نیز توسط سازمان امور مالیاتی مشخص شده است. لذا هر کالایی که تعریف می شود باید ضریب ارزش افزوده آن نیز متناسب با مقداری باشد که سازمان تعیین کرده وگرنه مورد پذیرش سامانه مودیان قرار نمیگیرد. (برای اطلاعات بیشتر مقاله بایدها و نبایدهای سامانه مودیان را مطالعه بفرمایید.)

💭فرض دوم: در ارتباط با واحدهای اندازه گیری کالا و خدمات میباشد. واحدهای اندازه گیری که برای تعیین میزان فروش هر کالا یا خدمت معرفی میشود توسط قانون گذار از شناسههای یکتا بهره میگیرند. این لیست به شکل منظم توسط قانون گذار به روز میشود. برای استفاده و مشاهده از واحد سنجشهای تعیین شده اینجا را کلیک کنید.

💭فرض سوم: اطلاعات خریدار و فروشنده است که با ترکیب شناسه ملی و کدپستی حالت یکتا پیدا میکند. از آنجایی که برخی اشخاص حقیقی ممکن است دارای چندین کسب و کار باشند، با استفاده از کداقتصادی (در برگیرنده شناسه ملی و کد پستی است) اطلاعات خریدار و فروشنده یکتا می شود.

💠توجه: اگر کد اقتصادی خریدار را نمیدانید و از شناسه ملی و کد پستی استفاده کردید که در سامانه مودیان اطلاعات آن(معمولا این اشتباه در ارتباط با کد پستی رخ میدهد) تعریف نشده باشد، ممکن است اطلاعات صورتحساب ارسالی به درگاه خریدار منتقل نشود یا به درگاهی منتقل شود که مرتبط با کسب و کار مورد نظر نمیباشد.

💭فرض چهارم: برای تفکیک خریدار به مصرف کننده نهایی یا کسب و کار؛ صورتحسابها در سه فرمت الکترونیکی تعریف شده اند. صورتحساب نوع اول برای مالکان کسب و کار، صورتحساب نوع دوم برای مصرف کنندگان نهایی و صورتحساب نوع سوم که توسط درگاه های پرداخت صادر میشود.

|

صورتحسـاب الکترونیکی نـوع اول: در ایـن نـوع صورتحسـاب اطلاعات کامـل خریـدار و فروشـنده ثبـت مـیگـردد. بـا توجـه بـه اینکـه در ایـن نـوع صورتحسـاب الکترونیکی اطلاعات هویتـی خریـدار درج مـیشـود، در صورتیکـه شماره اقتصــادی درج شـده جهـت خریـدار در سـامانه مودیـان دارای کارپوشـه باشـد، صورتحسـاب مذکـور پـس از ارسـال توسـط فروشـنده و اعتبارسـنجی و پذیـرش توسـط سـامانه مودیـان، در کارپوشـه خریـدار درج گردیـده و درصـورت تاییـد خریـدار بـه عنـوان اعتبـار مالیاتـی خریـدار محسـوب خواهـد گردیـد. صورتحسـاب الکترونیکی نـوع دوم: در ایـن صورتحساب اطلاعات کامـل فروشـنده و اطلاعات کامـل کالا/ خدمـت و بـدون اطلاعات خریـدار اسـت. از بابـت ایـن صـورت حسـاب اعتبـار مالیاتـی بـرای خریـدار قابـل احتسـاب نمیباشـد. این نوع صورتحساب نقدی تلقی می شود. 💠توجه: تفاوت صورتحساب الکترونیکی نوع اول و دوم در ضرورت درج اطلاعات خریدار است. در معاملات فعالان اقتصادی با یکدیگر (B2B) که درج اطلاعات کامل خریدار الزامی است، صورتحساب الکترونیکی باید از نوع اول صادر شود. درصورتحساب الکترونیکی نوع دوم(فروش به مصرف کننده نهایی) درج اطلاعات خریدار در صورتحساب الکترونیکی ضرورتی ندارد. صورتحسـاب الکترونیکی نـوع سوم: ایــن نــوع از صورتحســاب الکترونیکی، هـمـان رســید پرداخــت وجــه صــادره از دســتگاه کارتخــوان بانکــی یــا درگاه الکترونیکی پرداخــت کــه حســب مقــررات اعلامی ســازمان امــور مالیاتــی کشــور بــه عنـوان پایانـه فروشـگاهی فروشـنده(مودی) پذیرفتـه مـیشـوند، میباشـد. |

|---|

برای آشنایی بیشتر با قابلیتهای هر یک از انواع صورتحساب الکترونیکی سامانه مودیان اینجا را کلیک کنید.

انواع وضعیت صورتحسابها در سامانه مودیان

بطور کلی صورتحسابهای درج شده در سامانه مودیان دارای وضعیت های زیر میباشند:

در انتظار واکنش: در صورتی که مؤدی به صورتحساب واکنش نشان نداده باشد و 30 روز از زمان درج صورتحساب در کارپوشه نگذشته باشد، وضعیت صورتحساب به در انتظار واکنش تبدیل میشود.

تایید شده: در صورتی است که مؤدی صورتحساب را تایید کرده باشد.

رد شده: در صورتی است که مؤدی صورتحساب را در فرجه زمانی قانونی رد کرده باشد.

تایید سیستمی: در صورتی است که مؤدی به صورتحساب واکنش نشان نداده باشد. پس از گذشت 30 روز از زمان درج صورتحساب در کارپوشه، صورتحساب تایید سیستمی میگردد.

عدم نیاز به واکنش: صورتحسابهایی که برای مصرف کننده نهایی صادر می شود.(نوع 2 و نوع 3 )

عدم امکان واکنش: صورتحسابهایی که در زمان صدور، وضعیت کارپوشه خریدار آنها غیرمجاز(موقت یا دائم) باشد و 30 روز از تاریخ صدور آنها گذشته باشد.

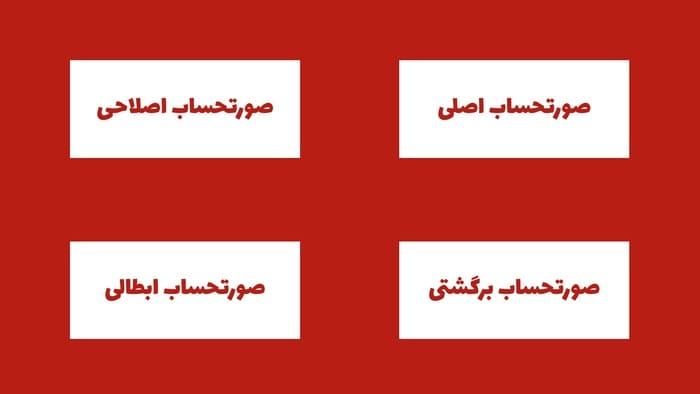

ابطال شده: در صورت صدور صورتحساب الکترونیکی ارجاعی، مرجع همان صورتحساب ابطال شده تلقی میگردد.

|

💠توجه: با رد صورتحساب الکترونیکی توسط خریدار، صورتحساب برای فروشنده باطل شده محسوب نمیشود و فروشنده میتواند در صورت نیاز با شماره مالیاتی صورتحساب مرجع(صورتحساب رد شده)، صورتحساب ارجاعی(صورتحساب اصلاحی / ابطالی و یا برگشت از فروش) صادر نماید. برای مطالعه بیشتر اینجا کلیک کنید. در نظر داشته باشید در صورتی که فروشنده صورتحساب الکترونیکی را در بازه زمانی قانونی و مطابق قواعد صدور صورتحساب الکترونیکی صادر نماید، اما خریدار صورتحساب الکترونیکی را رد نماید، مادامی که فروشنده نسبت به ابطال صورتحساب الکترونیکی اقدام ننماید، از لحاظ سیستمی به عنوان فروش تلقی میشود. لازم به ذکر است که از این بابت فروشنده مشمول جرایم عدم ارسال صورتحساب الکترونیکی نمیگردد و همچنین به خریدار هم اعتباری تعلق نخواهد گرفت! |

|---|

سامانه مودیان و گزارشات فصلی

وفق مقررات ماده(7) قانون پایانههای فروشگاهی و سامانه مودیان، صورتحسابهای الکترونیکی ثبت شده در سامانه مودیان به منزله ثبت آنها در سامانه فهرست معاملات موضوع ماده(169) قانون مالیاتهای مستقیم است و فروشنده و خریدار تکلیف اضافی در این مورد نخواهند داشت.

از این رو یک صورتحساب یا در سامانه مودیان باید ثبت شود، یا در گزارش فصلی ارائه میشود.

سامانه مودیان و نحوه تخصیص اعتبار ارزش افزوده

طبق اعلام سازمان امور مالیاتی در صورت استفاده از صورتحساب الکترونیکی نوع اول با الگوی مربوطه و تایید صورتحساب الکترونیکی در کارپوشه ظرف مهلت مقرر 30 روزه و یا تایید سیستمی، با رعایت سقف حدمجاز فروش فروشنده در هنگام صدور صورتحساب و نسبت به میزان مبلغ پرداختی ثبت شده در کارپوشه، اعتبار مالیاتی برای خریدار لحاظ میگردد.

از این رو برای صورتحساب نوع دوم اعتبار ارزش افزوده تخصیص داده نمیشود. همچنین به میزانی مبلغ پرداخت شده اعتبار تخصیص داده می شود. برای مبالغ نسیه اعتباری تخصیص داده نمیشود.

انتخاب نرم افزار واسط سامانه مودیان

برای ارسال اطلاعات فروش به سامانه مؤدیان باید پیش فرض هایی را در ذهن داشته باشید که بعد از تهیه نرم افزار واسط سامانه مودیان و ارسال اطلاعات به سامانه با مشکل مواجه نشوید. پاسخ به سوالات زیر می تواند در انتخاب درست نرم افزار سامانه مودیان کمک کند...

🗯 آیا مشتریان و خریداران شما تنها در داخل کشور هستند یا به خارج از کشور نیز محصولات و خدمات تان را عرضه می کنید؟

🗯 تسویه با مشتریان شما بر حسب ریال(تومان) انجام میشود یا تسویه با مشتریان به صورت ارزی انجام میشود؟

🗯شیوه تسویه با مشتریان به صورت تماما نقدی است یا تماما نسیه یا نقدی-نسیه؟

🗯 فاکتورهای صادر شده به مشتریان یکبار صادر می شود یا ممکن است بعد از صدور فاکتور نسبت به اصلاح فاکتور اقدام شود؟

🗯 بعد از اینکه فاکتور صادر شد، آیا امکان دارد مشتری بخشی از بار یا تمام آن را مرجوع کند؟

🗯 آیا در فاکتورهایتان، جایزه فروش نیز عرضه میکنید؟

🗯 شما محصولات تولید شده خود را می فروشید یا محصولات سایرین را نیز به فروش می رسانید؟

🗯 اگر صورتحسابی برگشت خورد، چگونه می توانید صورتحساب اصلی را پیدا کنید؟

برای بررسی نکات بیشتر مقاله نوشته شده توسط همکاران ما با عنوان بایدها و نباید های انتخاب نرم افزار سامانه مؤدیان را مطالعه فرمایید.

روند استقرار نرم افزار واسط سامانه مودیان توسط شرکتها

زمانی که به عنوان یک مؤدی به دنبال ارسال اطلاعات به سامانه مودیان میباشید، باید اقداماتی را انجام دهید که کاربران نسبت به انجام آن اطلاعات کمتری دارند. این مراحل جز اقدامات پنهان می باشد که باید نسبت به آن اشراف اطلاعاتی داشته باشید.

🗯 سیستم عامل کامپیوتری که قرار است روی آن نصب انجام شود باید حتما دات net6 به بالا را پشتیبانی کند.

🗯 اگر قرار است ارسال اطلاعات از روی یکی از کلاینتها انجام شود، باید حتما کلاینت مربوطه در زمان ارسال اطلاعات اینترنت داشته باشد. اگر قرار است ارسال اطلاعات از روی سرور انجام شود، باید حتما سرور مربوطه دارای اینترنت باشد(در این حالت مدیران شبکه باید تنها آی پی و پورتی که به ایشان اعلام میشود را باز کنند و به امنیت سرور نیز توجه داشته باشند.)

🗯اطلاعات کلید خصوصی و کد اقتصادی سازمان و شرکت خود را باید به شکل صحیح دریافت کنید. توجه کنید اگر به عنوان یک شخص حقیقی فعالیت می کنید باید بین کد اقتصادی و کد پستی هماهنگی وجود داشته باشد(مثلا اگر به عنوان یک شخص حقیقی در سه نقطه متفاوت فعالیت می کنید و برای هر یک پرونده مالیاتی مجزا دارید باید برای هر آدرس کد اقتصادی مجزا دریافت کنید). بین کد اقتصادی و کلید خصوصی نیز رابطه وجود دارد.

🗯اطلاعات خریدارانی که از شما تهیه کالا یا خدمات میکنند را باید بر اساس کداقتصادی یا شناسه ملی و کد پستی آماده کنید.

🗯راجع به کالا و خدماتی که عرضه می کنید باید شناسه مالیاتی کالا، خدمات و واحد سنجش ارسالی را شناسایی کنید.

🗯در زمان ارسال صورتحساب باید با خریدار راجع به نوع صورتحساب توافق کنید(صورتحساب نوع اول ارسال میکنید یا صورتحساب نوع دوم).

🗯متناسب با الزامات نرم افزار واسط مودیان که توسط شرکت شما تهیه شده، اقدام به ارسال صورتحساب نمایید.

روش های ارسال صورتحساب الکترونیک به سامانه مؤدیان

نرم افزار های ما برای ارسال اطلاعات به سامانه مؤدیان به دو بخش کلی تقسیم می شود. در راهکار نخست نیاز است نرم افزار فروش برهان را برای ارسال اطلاعات به سامانه مؤدیان تهیه کرده باشید. در این راهکار بخش عمده پردازش و ارسال اطلاعات توسط نرم افزار انجام می پذیرد(راهکار ارسال مستقیم اطلاعات به سامانه مؤدیان). در راهکار ارسال غیر مستقیم اطلاعات فروش به سامانه مؤدیان شما می توانید بدون تغییر نرم افزارهای مالی و فروش ارسال اطلاعات را از طریق سیستم واسط مستقل انجام دهید. در ادامه به مهمترین قابلیت های هر یک از دو راهکار اشاره می شود.

تجربه ارسال مستقیم صورتحساب الکترونیک به سامانه مؤدیان از طریق نرم افزار واسط

🗯 این نرم افزار تحت شبکه کار می کند. از این رو ارسال اطلاعات می تواند هم از روی کلاینت کاربر انجام شود؛ هم از روی سرور.

🗯 کاربر می تواند خودش مشخص می کند هر صورتحساب چه زمانی به سامانه مؤدیان ارسال گردد.

تبصره: قواعد ارسال گروهی با انفرادی متفاوت است.

🗯 کاربر برای هر فاکتور یک صورتحساب اصلی ارسال میکند و نرم افزار اجازه نمی دهد برای یک فاکتور بیش از یک صورتحساب اصلی به سامانه مؤدیان ارسال گردد.

🗯 کاربر می تواند صورتحساب ها را به صورت گروهی یا انفرادی به سامانه مؤدیان ارسال کند.

🗯 کاربر در لیست فاکتور های نرم افزار فروش تنها میزان وصول مطالبات را برای هر صورتحساب مشخص می کند، نرم افزار خودش میزان وصول مطالبات و سهم هر قلم را مشخص می کند.

🗯 بعد از ارسال اطلاعات به سامانه در صورتی که خطایی وجود داشته باشد، نرم افزار خطای مربوطه را همان لحظه به کاربر نمایش می دهد.

🗯 پیش از ارسال اطلاعات اگر فاکتوری از نظر قواعد مشکل داشته باشد، پیش از تایید فاکتور در سیستم فروش و ارسال به سامانه نرم افزار با ذکر نوع خطا به کاربر اشکال صورتحساب را بیان می کند.

🗯 در صورتی که کاربر برای فاکتور مربوط به صورتحساب نوع اول را انتخاب کرده باشد، در زمان تایید فاکتور در سیستم فروش برهان نرم افزار اطلاعات مالیاتی خریدار را بررسی می کند. چنانچه اطلاعات شناسه اقتصادی یا شناسه ملی خریدار مشکل داشته باشد به کاربر پیغام داده می شود. برای صورتحساب نوع دوم این کنترل ها وجود متفاوت است.

🗯 در صورتی که نوع صورتحساب ارزی یا صادراتی باشد، نرم افزار در زمان ارسال اطلاعات به سامانه مواردی که از نظر سازمان امور مالیاتی تکمیل آنها اجباری است را از خریدار تقاضا می کند. در صورت تکمیل و صحت آن ها اجازه تایید صدورتحساب به صورت نرم افزاری داده می شود.

🗯 در صورتی که صورتحساب نوع اول باشد و از مشتری پیش دریافت اخذ نشده باشد، نرم افزار خودش این مبلغ را در نظر می گیرد و از شما می خواهد تکلیف ما بقی صورتحساب ها را مشخص کنید. سند حسابداری متناسب با شیوه وصول شما صادر می شود. متناسب با همان سند حسابداری شرایط تسویه را به سامانه مؤدیان ارسال می کند.

🗯 جوایز فروش در نرم افزار فروش محاسبه می شود. زمان ارسال اطلاعات جوایز به سامانه، قواعد سازمان امور مالیاتی نیز در نظر گرفته میشود.

🗯 امکان صدور انواع صورتحساب الکترونیک سامانه مودیان شامل اصلی، ابطالی، برگشتی، اصلاحی با در نظر گرفتن کنترل های مرتبط با صورتحساب های فروش وجود دارد.

نقطه قوت این راهکار برقراری ارتباط بین سیستم های فروش، خزانه داری، مدیریت حساب و واسط سامانه مؤدیان برهان می باشد، بدین طریق کاربر کار اضافه ای انجام نخواهد داد. بسیاری از کنترل ها مکانیزه شده و احتمال خطای کاربر حداقل می شود.

تجربه ارسال غیر مستقیم صورتحساب الکترونیک به سامانه مؤدیان از طریق نرم افزار واسط

در این راهکار نرم افزار روی کامپیوتر مورد نظر شما نصب می شود. اطلاعات فروش با کمک سرویس، اکسل یا از مسیر پایگاه داده به نرم افزار فروش واسط منتقل می شود.

بعد از انتقال اطلاعات به نرم افزار واسط سامانه مؤدیان کالا، واحد سنجش و مشتری باید شناسه های مالیاتی متناظر مپ شود. در این مرحله شما می توانید استعلام صحت سنجی شناسه های کالا، واحد سنجش و مشتریان را بر اساس وب سرویس انجام دهید.

اطلاعات صورتحساب مورد نظر که یا به شکل دستی در این سامانه ثبت می شود یا به صورت انتقال از فایل و یا از طریق وب سرویس به صورت مکانیزه به سامانه مؤدیان ارسال می گردد. اگر اطلاعات مورد نظر نقص داشت درهمان زمان به شما هشدار داده می شود. اگر مورد تایید بود نیز اطلاعات به سامانه ارسال می گردد. ویژگی های این راهکار به شرح زیر است:

🗯 ارسال صورتحساب به صورت مستقل بدون نیاز به سامانه فروش یا خزانه داری

🗯 تسهیم مکانیزه مبالغ نقدی-تعهدی روی رکورد های فروش

🗯 استعلام لحظه ای وضعیت صورتحساب ارسال شده

🗯استعلام وضعیت فعال بودن و صحت شناسه های مالیاتی مرتبط با کالا و کد اقتصادی و شناسه ملی

🗯 پوشش شیوه های تسویه نقدی، تعهدی و نقدی تعهدی

🗯 امکان پشتیبانی در ارسال صورتحساب با تعداد بالا

🗯 امکان ارسال صورتحساب به صورت دستی بدون نیاز به تهیه نرم افزار فروش

🗯 امکان صدور صورتحساب اصلی، برگشتی، اصلاحی و ابطالی

🗯 امکان پرینت صورتحساب های صادر شده

🗯 امکان ارسال گروهی و تکی صورت حساب های صادر شده

و در پایان میتوان گفت تمامی ویژگیهای گفته شد و تمامی مواردی که میبایست برای صورتحسابها رعایت کرد مستلزم دقت و روندی صحیح میباشد که شما را در انتخاب نرم افزار مناسب برای ارسال و دریافت فاکتورها و صورتحسابها راهنمایی کند. برای آشنایی بیشتر با بهترین نرم افزار سامانه مودیان میتوانید صفحه نرم افزار سامانه مودیان نوین را مطالعه فرمایید و با ویژگیهای بهترین نرم افزار سامانه مودیان بیشتر آشنا شوید.

مقالات مرتبط

انواع صورتحساب الکترونیکی در سامانه مودیان

صدور صورتحساب الکترونیکی صادراتی

انواع صورتحساب الکترونیکی سامانه مؤدیان

دیدگاه شما

لطفا فرم را تکمیل فرمایید. نشانی ایمیل شما منتشر نخواهد شد.