چک لیست نیازسنجی سیستم کنترل تولید

وقتی مواد اولیه وارد خط تولید میشوند،برخی سوالات پیش می آید. پاسخ به این سوالات و چالش ها میتواند مسیر دستیابی شما به سیستم کنترل تولید را کوتاه کند.

|

۱. مصرف مواد |

این مواد دقیقاً برای کدام دستور تولید مصرف میشوند؟

اگر چند دستور همزمان روی خط باشند، مصرف هرکدام چطور تفکیک میشود؟

اگر مصرف واقعی بیشتر از استاندارد شد، کِی و کجا دیده میشود؟

اگر مواد زودتر از تولید مصرف شوند، چه کسی پاسخگوست؟

ضایعات کجا ثبت میشوند و اثرشان روی مصرف مواد چیست؟

|

۲. اولویت تولید |

|---|

الان خط تولید باید کدام محصول را اول بسازد؟

این اولویت بر چه اساسی تعیین شده؟

سفارش مشتری؟ کمبود بازار؟ برنامه؟ فشار مدیر؟

اگر دو محصول همزمان به مواد و یک ایستگاه نیاز داشته باشند، کدام جلو میافتد؟

اگر نیمهساختهای دیر شود، چه محصولی آسیب میبیند؟

|

۳. اجرای دستور در خط |

|---|

اپراتور خط از کجا بداند روی کدام دستور کار کند؟

اگر دستور ۱۰۰۰ واحدی بهصورت مرحلهای اجرا شود، سیستم چطور میفهمد چقدرش انجام شده؟

اگر بیشتر یا کمتر از دستور تولید شد، این اختلاف کجا مینشیند؟

آیا اپراتور میتواند بدون دستور، تولید ثبت کند؟

|

۴. وضعیت کار در جریان (WIP) |

الان دقیقاً چند واحد در خط هستند؟

چندتا در برش؟ چندتا در پرس؟ چندتا در رنگ؟

آیا اینها فقط «حدس سرپرست» است یا عدد سیستمی دارد؟

اگر تولید متوقف شود، میدانیم کجا گیر کرده؟

|

۵. انحراف بین برنامه و اجرا |

برنامه چه گفته بود و واقعاً چه اتفاقی افتاد؟

کدام ایستگاه عقب افتاد؟

کدام ماده بیشتر مصرف شد؟

این انحرافها کی دیده میشوند؟ آخر ماه؟ یا همان روز؟

|

۶. پاسخگویی |

اگر تحویل دیر شد، مقصر کیست؟

برنامه اشتباه بود یا اجرا؟

داده داریم یا فقط توضیح شفاهی؟

اگر برای این سؤالها جواب شفاف نداشته باشی،

حتی اگر تولیدت بالا باشد، کنترل نداری.

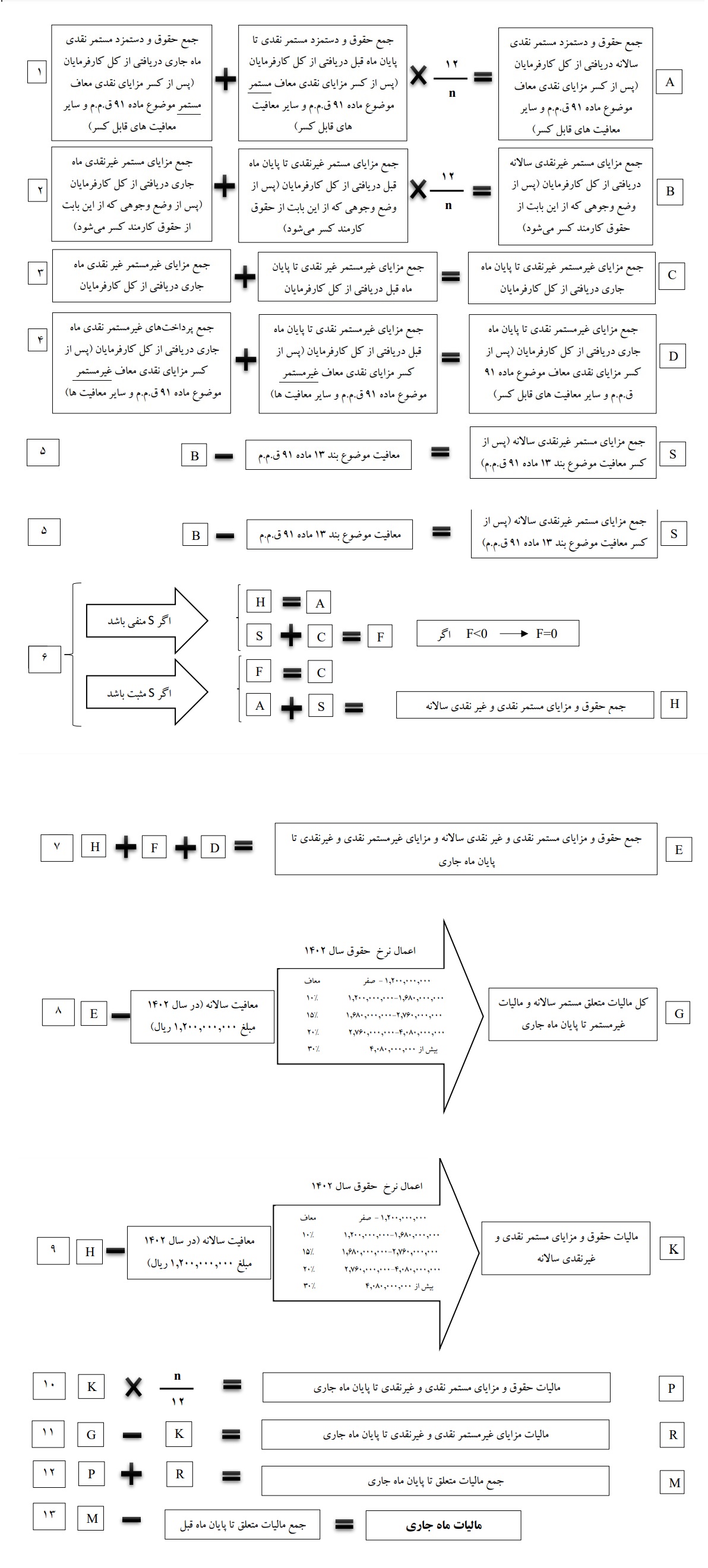

نحوه محاسبه مالیات حقوق در سال 1402

با عنایت به اینکه معافیت موضوع ماده 84 قانون مالیاتهای مستقیم به صورت سالیانه میباشد لذا در هنگام محاسبات مالیات مجموع دریافتی های مستمر حقوق بگیر تا ماه ارسال فهرست، تبدیل به سال میشود.

-مالیات حقوق و دستمزد، فارغ ازتطابق یا عدم تطابق دوره مالی پرداخت کننده حقوق با سال شمسی، براساس جمع مبالغ پرداختی در طول یک سال شمسی محاسبه میشود.

|

معافیت حقوق، فارغ از کارفرمای اصلی یا غیر اصلی به کارفرمایی (کارفرمایانی) تعلق میگیرد که زودتر فهرست حقوق خود را ارسال مینماید. |

|---|

-در محاسبات ذیل n برابر با ماه جاری است.

بخشنامه فوق از سایت سازمان امور مالیاتی برداشته شده است.

وضعیت فاکتورها در کارپوشه سامانه مودیان

در این نوشتار به وضعیت فاکتورها در کارپوشه سامانه مودیان برای فروشنده و خریدار اشاره می شود.

الف- در کارپوشه فروشنده

- صورتحساب اصلی طی یک رکود در کارپوشه وارد میشود و در انتظار واکنش تا تأیید خریدار میماند؛ لذا

۱. در صورت ابطال: وضعیت از در انتظار به رد شده تغییر کرده و ابطالی نیز طی یک ردیف جدید در کارپوشه وجود خواهد داشت.

۲. در صورت اصلاح: در کارپوشه صورتحساب اصلی تبدیل به رد شده خواهد شد و صورتحساب اصلاحی طی ردیفی جدید در کارپوشه وارد میشود.

ب- در کارپوشه خریدار قسمت خرید

۱. در صورت ابطال: صورتحساب از وضعیت در انتظار تبدیل به رد شده خواهد شد. و ابطالی نیز طی رکورد جدید با وضعیت عدم نیاز به واکنش وارد کارپوشه خریدار میشود.

۲. در صورت اصلاح: صورتحساب اصلی تبدیل به رد شده میشود و صورتحساب اصلاحی در حالت در انتظار واکنش میماند.

تبصره: اگر اطلاعات هویتی شخص حقیقی دارای کد ملی اما کد پستی اشتباه یا بالعکس باشد و همینطور اگر فروش به مصرف کننده نهایی باشد صورتحساب با وضعیت عدم نیاز به واکنش وارد کارپوشه خواهد شد.

اطلاعیه تسهیل معاملات پایانه فروشگاهی

طبق اعلامیه ارسال شده مورخ 8 مرداد سازمان امور مالیاتی شرکت هایی که صورتحساب خود را در پایانه فروشگاهی صادر کرده اند، نیازی نیست مجدد آن اطلاعات را برای گزارشات آن فصل ارایه دهند. سازمان امورمالیاتی تا 15 مهر سال 1402 جهت اصلاح صورتحساب ها فرصت داده است. برای مشاهده لینک خبر اینجا را کلیک کنید.

معافیت های مالیاتی

معافیت های مالیاتی مهم برای سال 1400

سقف معافیت های مالیاتی موضوع ماده (84) قانون م.م مبلغ 48 میلیون تومان

معافیت صاحبان املاک اجاری موضوع ماده (57) قانون م.م مبلغ 36 میلیون تومان

معافیت صاحبان مشاغل موضوع ماده (101) قانون م.م مبلغ 36 میلیون تومان

معافیت های مالیاتی مهم برای سال 1401

سقف معافیت های مالیاتی موضوع ماده (84) قانون م.م مبلغ 67.2 میلیون تومان

معافیت صاحبان املاک اجاری موضوع ماده (57) قانون م.م مبلغ 39.6میلیون تومان

معافیت صاحبان مشاغل موضوع ماده (101) قانون م.م مبلغ 39.6 میلیون تومان

جرایم غیر قابل بخشش مالیاتی

جرایم مالیاتی که به افراد و سازمان ها تخصیص داده می شوند، بخشیده می شوند، به جز سه جریمه زیر:

جریمه کتمان درآمد: طبق ماده 192 قانون مالیات های مستقیم اگر مودیان مالیاتی در زمان تسلیم اظهارنامه مالیاتی نسبت به درآمدهای خودکتمان کنند و در زمان رسیدگی پرونده مالیاتی براساس اسناد درآمد و هزینه عدم تطابق خوداظهاری مودیان مشخص شود، کتمان درآمد مستوجب جریمه غیرقابل بخشش خواهد شد. مودیان مالیاتی که درآمد خود را به هر نحوی کتمان کنند علاوه بر ارتکاب جرم مالیاتی، مشمول ۳۰ درصد جریمه غیرقابل بخشودگی نیز خواهند شد.

جریمه هزینه های غیرواقعی: هزینه های غیر واقعی موضوع قسمت اخیر تبصره ذیل ماده ۱۹۲ اصلاحی قانون مالیات های مستقیم،هزینه هایی هستنند که در دفاتر قانونی ثبت شده و ممکن است متکی به مدارکی نیز باشند. اما مأموران مالیاتی پس از تحقیقات لازم و یا دسترسی به قرائن و مدارک قابل اعتماد احراز نمایند که هزینه موصوف صوری بوده یاتحقق نیافته و یا مدارک مربوط به آنها نیز غیر واقعی و مجازی بوده است. در این صورت این گونه هزینه ها که طبعا واجد شرایط مقرر در مواد ۱۴۷و۱۴۸قانون مذکور هم نیستند. در حساب مالیاتی مودی هزینه غیر قابل قبول تلقی و مشمول جریمه مقرر خواهند شد. به این هزینه ها نیز سی درصد جریمه تعلق می گیرد.

عدم تسلیم اظهارنامه: عواقب عدم تسلیم اظهارنامه مالیاتی در موعد مقرر ، محرومیت از بخشودگی ها و معافیت های مالیاتی و پرداخت جریمه معادل ۳۰ درصد مالیات متعلق به اشخاص حقوقی و ۱۰ درصد مالیات متعلق به اشخاص حقیقی است.

انواع طرح های سامانه پایانه فروشگاهی در نرم افزار برهان

برهان سیستم همزمان با اجرایی شده قانون پایانه های فروشگاهی، اقدام به توسعه به روز نرم افزار خود متناسب با قواعد کسب و کار و پیاده سازی خواسته های متنوع قانون گذار در این بخش نموده است. از آنجایی که تمامی قابلیت های عرضه شده برای کاربران کارایی ندارد، لیست امکانات عرضه شده در هر بخش تا پایان سال مالی 1402 به شرح فوق دسته بندی و اعلام می شود. مدل 1 مدل محدود و مدل 4 مدل نامحدود برهان در ارتباط با سامانه پایانه های فروشگاهی می باشد. جهت کسب اطلاعات بیشتر با کارشناسان ما تماس بگیرید.

محدودیت های مرتبط با سامانه پایانه های فروشگاهی

طبق ماده 6 قانون پایانه فروشگاهی، جمع صورتحساب های الکترونیکی صادره توسط هر مودی در هر دوره مالیاتی: نمی تواند بیشتر از سه برابر فروش اظهار شده وی در دوره مشابه سال قبل، که مالیات آن به سازمان پرداخت شده یا ترتیب پرداخت آن داده شده است، باشد.

برای واحدهای جدید التأسیس یا واحدهای فاقد سابقه مالیاتی نمی تواند بیش از سه برابر معافیت سالانه موضوع ماده (101) قانون مالیات های مستقیم باشد.

محیط آزمایشی برای صدور صورتحساب الکترونیکی

برای صدور صورتحساب الکترونیکی محیط تستی زیر توسط قانون گذار پیشنهاد شده است. اطلاعات این سامانه همانند سامانه واقعی است. داده های ثبت شده در آن به شکل دوره ای توسط واحد فناوری سازمان پاک می شود.

نحوه دریافت شناسه یکتای مالیاتی

برای صدور صورتحساب الکترونیکی جهت قانون پایانه های فروشگاهی کاربران نیاز است، مراحل زیر را طی کنند. توالی این مراحل صدور شناسه یکتا را تسریع می کند.

گام ۱) دریافت گواهی امضای دیجیتال از سایت www.gica.ir

گام ۲) استخراج کلید عمومی با نصب برنامه openssl.zip

گام ۳) ورود به سامانه www.my.tax.gov.ir

گام ۴) ورود به کارپوشه

گام ۵) ورود به پرونده

گام ۶) ورود به بخش عضویت -شناسه های یکتای حافظه مالیاتی

گام ۷ ) انتخاب گزینه توسط مودی از منوی نحوه ارسال صورت حساب

گام ۸ ) بارگذاری کلید عمومی استخراج شده در گام ۲

گام ۹) تایید کد پستی و آدرس ثبت شده در سامانه

گام ۱۰) مراحل بعد شامل تعیین شعب مرتبط با شناسه یکتا-تخصیص ابزار پرداخت به شناسه یکتا -اطلاعات حافظه مالیاتی و پایانه فروشگاهی اختیاری میباشد و کلید مرحله بعد را بزنید

گام ۱۱) در مرحله آخر تایید نهایی کنید و سامانه اقدام به صدور شناسه یکتای مالیاتی می نماید

این شناسه به عنوان یکی از مولفه های اصلی در ساختار کلی شماره منحصر به فرد مالیاتی در صورت حسابهای فروش استفاده خواهد شد.

انواع صورتحساب الکترونیکی پایانه های فروشگاهی

مطابق با اطلاعیه شماره 4 در ارتباط با سامانه پایانه های فروشگاهی، نظـر بـه آنکـه سـایر اشـخاص حقوقـی بـه جـز اشـخاص حقوقـی موضـوع مـاده 16 قانـون مالیـات بـر ارزش افـزوده مصـوب سـال 1400 از تاریـخ 01/01/1402 مکلـف بـه رعایـت مقـررات قانـون پایانـه هـای فروشـگاهی و سـامانه مودیـان و صـدور صورتحسـاب الکترونیکی و ارسـال آن بـه سـامانه مودیـان خواهنـد بـود، بـه اسـتحضار مـی رسـاند:

انــواع صورتحســاب الکترونیکی کــه در ســامانه مودیــان مــورد پذیــرش قــرار خواهــد گرفــت، بـشرح ذیـل مـی باشـد:

صورتحسـاب الکترونیکی نـوع اول: در ایـن نـوع صورتحسـاب اطلاعات کامـل خریـدار و فروشـنده ثبـت مـی گـردد. ایـن اطلاعات شــامل: نــوع فــروش، نــوع خریــدار، تاریــخ و زمــان صــدور صورتحســاب، اطلاعات هویتــی خریــدار و فروشــنده، مشـخصات کالا یـا خدمـت مـی باشـد.

نــوع فــروش شــامل مــواردی از قبیــل: بــورس کالا، بــورس انــرژی، ســامانه تــدارکات الکترونیکی دولــت، حــق العمــل کاری، پیمانکاری داخلـی، صادراتـی و نظیـر آن، انـواع معامـات طـلا، جواهـر و پلاتین، قبـوض خدماتـی، بلیـط هواپیمـا و بارنامـه مـی باشـد . بـا توجـه بـه اینکـه در ایـن نـوع صورتحسـاب الکترونیکی اطلاعات هویتـی خریـدار درج مـی شـود، در صورتیکـه شماره اقتصــادی (در خصــوص اشــخاص حقیقــی شماره اقتصــادی دریافتــی از درگاه ســازمان امــور مالیاتــی کشــور و درخصــوص اشـخاص حقوقـی شناسـه ملـی) درج شـده جهـت خریـدار در سـامانه مودیـان دارای کارپوشـه باشـد، صورتحسـاب مذکـور پـس از ارسـال توسـط فروشـنده و اعتبارسـنجی و پذیـرش توسـط سـامانه مودیـان، در کارپوشـه خریـدار درج گردیـده و درصـورت تاییـد خریـدار بـه عنـوان اعتبـار مالیاتـی خریـدار محسـوب خواهـد گردیـد.

جمع بندی: چهار دسته اطلاعات در صورتحساب نوع اول اجباری است: اولا: دارای شماره منحصر به فرد مالیاتی است. دوما اطلاعات هویتی فروشنده و خریدار هر دو در آن مشخص شده است. سوما کالا و خدمات فروش رفته مشخص شده است. چهارما روش پرداخت مشخص شده است.

در صورتیکه می خواهید به اعتبار ارزش افزوده شرکت شما افزوده شود باید از فروشند درخواست کنید صورتحساب نوع اول برای شما صادر نماید.

صورتحسـاب الکترونیکی نـوع دوم: ایـن صورتحسـاب اسـت بـا اطلاعات کامـل فروشـنده و اطلاعات کامـل کالا/ خدمـت و بـدون اطلاعات خریـدار اسـت. از بابـت ایـن صـورت حسـاب اعتبـار مالیاتـی بـرای خریـدار قابـل احتسـاب نمی باشـد. این نوع صورتحساب نقدی تلقی می شود.

جمع بندی: اطلاعات فروشنده، کالای فروش رفته، شماره منحصر به فرد در این نوع صورتحساب الزامی است. اما اطلاعات خریدار به صورت اختیاری درج می شود.

صورتحســاب الکترونیکی نــوع ســوم: ایــن نــوع از صورتحســاب الکترونیکی ، هـمـان رســید پرداخــت وجــه صــادره از دســتگاه کارتخــوان بانکــی یــا درگاه الکترونیکی پرداخــت کــه حســب مقــررات اعلامی ســازمان امــور مالیاتــی کشــور بــه عنـوان پایانـه فروشـگاهی فروشـنده(مودی) پذیرفتـه مـی شـوند،می باشـد. در ایـن نـوع از صورتحسـاب هـای الکترونیکی صرفا مبلــغ پرداختــی و مشــخصات پذیرنــده (شماره ســوئیچ، شماره پذیرنــده، شماره پایانــه) ، شماره پیگیــری، تاریــخ و زمــان پرداخــت و حداقــل مشــخصات فروشــنده وجــود داشــته و از بابــت آن اعتبــار مالیاتــی بــرای خریــدار قابــل احتســاب مـی باشـد.

جمع بندی: در این نوع صورتحساب اطلاعات کالا رد و بدل نشده است، اما روی رسید دریافت شده باید دارای شماره منحصربه فرد مالیاتی باشد.در صورتحسابهای الکترونیکی نوع سوم ثبت و ارسال اطلاعات صورتحساب توسط شرکتهای ارائه کننده خدمات پرداخت انجام میشود.

دانستنی های مرتبط با پایانه های فروشگاهی را به صورت جامع در مقاله ای با عنوان همه چیز راجع به سامانه مؤدیان مطالعه فرمایید.

جمع بندی: شرکت هاو سازمان ها عمدتا با دو نوع صورتحساب اول و دوم سرو کار دارند. در صورتیکه صورتحساب نوع دوم برای کسب و کار شما صادر شود، به اعتبار مالیاتی خریدار افزوده نمی شود، لذا کسب و کار ها تنها در صورتحساب نوع اول می توانند، شرایط غیر نقدی و همچنین اعتبار مالیاتی را کسب کنند. در هر صورتحساب نوع اول به میزان مبالغ رد و بدل شده به اعتبار مالیاتی شرکت افزوده می گردد.

دانستی های پایانه فروشگاهی

مطالب زیر برگرفته از سومین همایش تبیین نظام پایانه های فروشگاهی و سامانه مودیان مورخ 1401/12/23 می باشد. توجه به نکات زیر دارای اهمیت است:

✅فرصت صدور صورتحساب تا ارسال آن به سامانه مودیان حداکثر ۷ روز میباشد ، دقت شود که صورتحساب ارسالی شما در سامانه تایید شود ، صرف ارسال صورتحساب ملاک نیست.

✅برای خریدار از تاریخ درج و انتقال به کارپوشه ۳۰ روز مهلت تایید یا رد را دارد ، اگر تایید نشود، سامانه به شکل اتومات بعد از ۳۰ روز تایید را انجام می دهد. توجه بفرمایید که ۳۰ روز پس از انتقال به کارپوشه ، نه ۳۰ روز پس از تاریخ صورتحساب.

✅فرایند اصلاح و برگشت و ابطال هم از مهلت ۷ و ۳۰ روز تبعیت می کند.

✅محیط آزمایشی (سندباکس) صدور فاکتور در سامانه مودیان برای اکثر مودیان فعال و برای بقیه حداکثر تا شنبه ۱۴۰۱/۱۲/۲۷ برای همه مودیان فعال خواهد شد.

✅شماره یکتای حافظه میتواند بیشتر از یک شماره باشد ، برای ارسال توسط مودی یک شماره حافظه و برای ارسال توسط شرکت معتمد یک شماره دیگر و …

✅گواهی امضاء دریافتی از مراکز میانی که در سایت مشخص شده (اغلب دفاتر اسناد رسمی) اخذ و در کارپوشه بارگذاری کنید.

✅شماره ۶ کاراکتری شناسه برای هر حافظه ، یکتاست. هر مودی میتواندتا 70 تا شناسه دریافت نماید. برای بیشتر از 70 باید سازمان امور مالیاتی تایید نماید. مثلا مودی که در کل کشور شعبه دارد و میخواهد فروشگاه هر شهر یک شماره داشته باشد میتواند به اندازه شهرهایی که شعبه دارد ، شناسه اخذ نماید.

✅شماره اقتصادی فروشگاه حقیقی شماره ۱۴ رقمی هست که اگه انفرادی باشه ، یعنی خودش تنها باشد ، ۱۰ رقم اول کد ملی وی میباشد و اگر اجتماعی از چند نفر باشد شماره ۱۴ رقمی خواهد بود. برای اشخاص حقوقی از همان شناسه ملی استفاده می شود.

✅هیچ نرم افزار خاصی مورد تایید نیست، همه نرم افزار ها به شرایطی مورد تایید هستند که طبق ضوابط قانونی عمل نمایند.

✅طبق ماده ۲۰ اگر نرم افزار مورد تایید ما باشد دیگری نیازی به دفاتر روزنامه و کل نیست.

✅برای مصرف کننده نهایی نیازی به درج کد ملی نیست.(اجباری نیست). در این حالت صورتحساب نوع دو و سه ارسال می شود.

اقدامات مهم در کنترل حساب فروش قبل از رسیدگی مالیاتی

برای کنترل حساب فروش قبل از رسیدگی مالیاتی کنترل های زیر را به موقع انجام دهید:

✅ بررسی و محاسبه معکوس مبلغ فروش بر اساس درصد مالیات ارزش افزوده طی هر فصل و سال

✅کنترل اعمال مالیات ارزش افزوده در فاکتورهای فروش

✅تفکیک و کسر هر نوع تخفیفات از فروش ناخالص قبل از محاسبه مالیات و عوارض ارزش افزوده

✅مطابقت سیستم فروش،انبار و حسابداری

✅اطمینان ازثبت فاکتور های فروش سال جدید در دوره مالی بعد

✅بررسی شماره سریال و شناسایی فاکتورهای ابطالی و کنترل عدم ارائه فاکتورهای نانویس

✅کنترل مطابقت حجم فروش نسبت به موجودی کالای کاهش یافته طبق اظهارنامه و بهای تمام شده کالای فروش رفته

✅ کنترل مطابقت کالای اضافه شده به انبار طبق اظهارنامه و کالای خریداری شده طبق روش شمارش انبار و روش قیمت گذاری شده

✅تکمیل مشخصات کامل خریدار و فروشنده در سربرگ فاکتور و عدم درج شناسه ملی و یا کد اقتصادی غیر واقعی

✅کنترل حساب فروش در پایان هر فصل طبق تراز حسابها با سامانه صورت معاملات فصلی و مالیات بر ارزش افزوده

حذف فاکتورهای دستی و صدور فاکتورهای الکترونیک در سامانه الکترونیکی مودیان

با اجرایی شدن سامانه الکترونیکی مودیان که از مرداد سال 1401 اجرایی خواهد شد، صورتحساب الکترونیکی صرفا دارای اعتباری رسمی خواهدبود و اعتبار مالیات بر ارزش افزوده فقط با صدور صورتحساب الکترونیکی مورد پذیرش خواهد بود. شرط صدور این صورتحساب الصاق نرم افزار حسابداری قابل قبول، جهت اتصال به سامانه همانند الصاق پایانه فروشگاهی به سامانه مالیاتی است. اشخاص حقوقی و مشاغل گروه اول آیین نامه ماده 95 ق.م.م مکلف به عضویت در این سامانه و صدور صورتحساب الکترونیکی هستند.

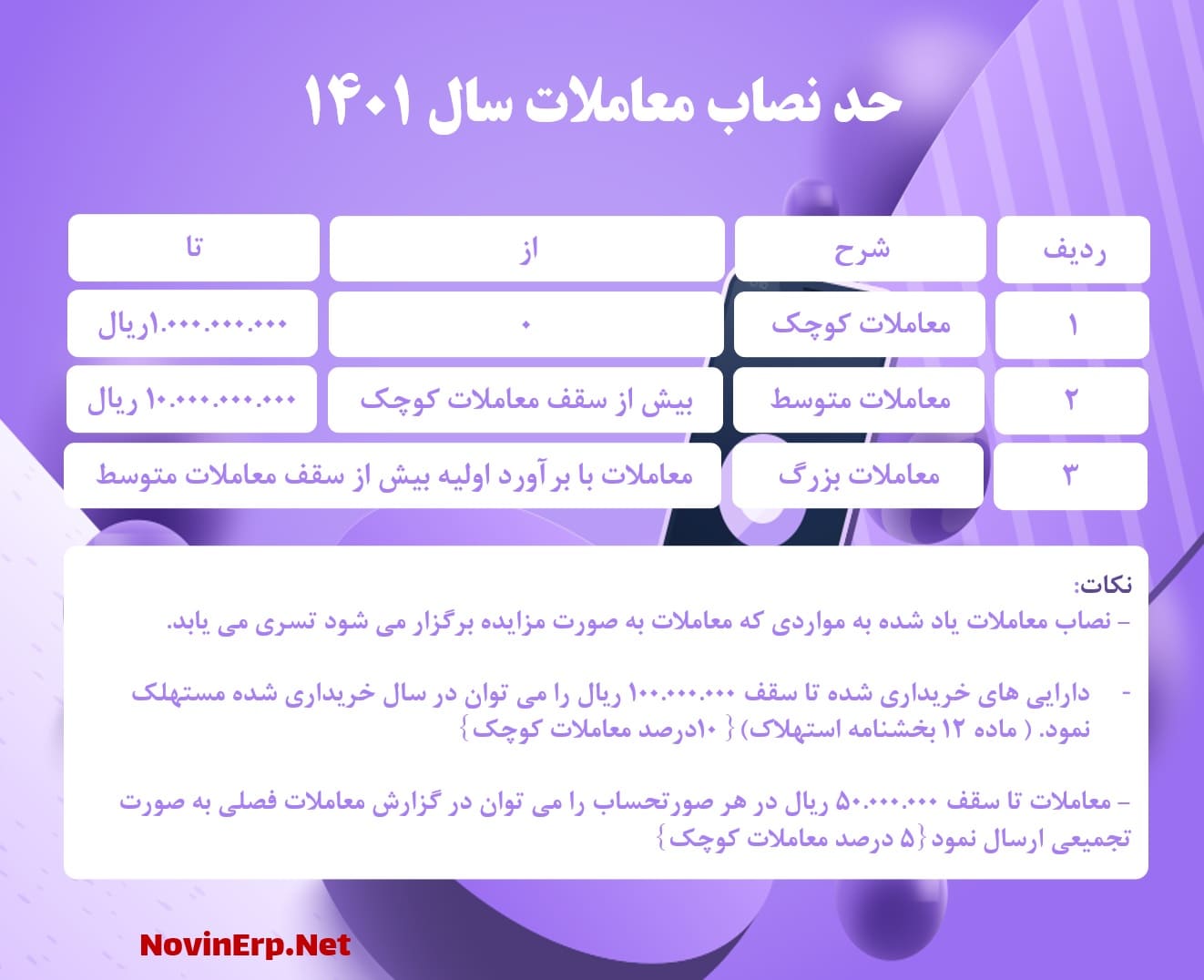

حد نصاب معاملات در سال 1401

حد نصاب معاملات در سال 1401 اعلام شد.

- نصاب معاملات یاد شده به مواردی که معاملات به صورت مزایده برگزار می شود تسری می یابد.

-دارایی های خریداری شده تا سقف 100.000.000 ریال را می توان در سال خریداری شده مستهلک نمود. ( ماده 12 بخشنامه استهلاک){ 10درصد معاملات کوچک}.

- معاملات تا سقف 50.000.000 ریال در هر صورتحساب را می توان در گزارش معاملات فصلی به صورت تجمیعی ارسال نمود {5 درصد معاملات کوچک}.

جدول مالیاتی حقوق

در سال 1401 مطابق بند الف جزء 5 تبصره 12 قانون بودجه سال 1401میزان معافیت مالیات حقوق سالانه 672.000.000 ریال و ماهانه 56.000.000 ریال تعیین شده است .

در سال 1401 نرخ مالیات بر درآمد حقوق کارکنان دولتی و غیردولتی اعم از مجموع مندرج در احکام کارگزینی شامل حق شغل،حق شاغل،فوق العاده مدیریت،و فوق العاده مستمر و غیر مستمر و سایر پرداختی ها و کارانه به استثنای عیدی پایان سال به شرح زیر می باشد.

1.نسبت به مازاد 56،000،000 ریال ماهانه تا 150،000،000ریال ماهانه ده درصد(10%)

2.نسبت به مازاد 150،000،000 ریال ماهانه تا 250،000،000ریال ماهانه پانزده درصد(15%)

3.نسبت به مازاد 250،000،000 ریال ماهانه تا 350،000،000ریال ماهانه بیست درصد(20%)

4.نسبت به مازاد 350،000،000 ریال ماهانه به بالا سی درصد(30%)

تغییر نرخ مالیات بر ارزش افزوده اقلام اساسی کشاورزی

🔘 رئیس کل سازمان امور مالیاتی از کاهش مالیات ارزش افزوده ۹ قلم کالای اساسی به یک درصد توسط ستاد هماهنگی اقتصادی سران قوا خبرداد.

◾️داوود منظور با اشاره به جزئیات منتفی شدن مالیات بر ارزش افزوده اقلام خوراکی توسط سران قوا، اظهار داشت: در قانون دائمی مالیات بر ارزش افزوده که از ۱۳ دی ماه امسال اجرا شد تغییراتی نسبت به قانون موقت دارد که از جمله آن کالاهای اساسی کشاورزی مالیات می پردازند.

🔸وی ادامه داد: اقلام اساسی کشاورزی تولید داخل از مالیات بر ارزش افزوده معاف هستند ولی کالاهای وارداتی اساسی مشمول مالیات بر ارزش افزوده شدهاند.

🔸رئیس کل سازمان امور مالیاتی تاکید کرد: با توجه به اینکه نرخ مالیات ۹ درصدی ارزش افزوده روی اقلام اساسی کشاورزی وارداتی میتواند منجر به افزایش قیمت در بازار شود شورای هماهنگی اقتصادی سران قوا نرخ مالیات ارزش افزوده کالاهای اساسی کشاورزی شامل گندم، لپه، عدس، ذرت، روغن خوراکی، جو، سویا و برنج و کنجاله نرخ مالیات بر ارزش افزوده را تعدیل و "یک درصد" تعیین کرد.

🔸این مصوبه از تاریخ ابلاغ اجرایی خواهد شد.

👈شرکت هایی که از نرم افزار یکپارچه برهان استفاده می کنند با توجه به تغییرات در پیش رو از مراکز پشتیبانی نرم افزار بخواهند، نوع عامل ارزش افزوده را در سطح قلم و بر اساس شرایط تاریخ اثر گذاری و کالا تنظیم نمایند.

حق ماموریت

به کارگرانی که به موجب قرارداد یا موافقت بعدی به ماموریتهای خارج از محل خدمت اعزام میشوند فوقالعاده ماموریت تعلق میگیرد.این فوقالعاده نباید کمتر از مزد ثابت یا مزد مبنای روزانه کارگران باشد همچنین کارفرما مکلف است وسیله یا هزینه رفت و برگشت آنها را تامین نماید.

تبصره - ماموریت به موردی اطلاق میشود که کارگر برای انجام کار حداقل ۵۰ کیلومتر از محل کارگاه اصلی دور شود و یا ناگزیر باشد حداقل یک شب در محل ماموریت توقف نماید.

فعال سازی Pc-pos در سیستم فروش برهان

شرکت برهان سیستم در راستای توسعه قابلیت های سیستم فروش برای فروشگاه ها از نسخه 8.9.1 اقدام به فعال سازی ارتباط بین سیستم فروش با دستگاه پرداخت پوز(Pc-pos) نموده است. فروشگاه ها و شرکت ها می توانند تهیه ماژول مدیریت حساب اقدام به فعال سازی این بخش نمایند. با کمک این ماژول مبالغ فروش مستقیما به دستگاه های پوز ارسال می شود و احتمال خطای کاربری در ثبت مبالغ کمینه می شود.

دفاتر قانونی و آیین نامه ماده 95 ق.م.م

نکاتی در ارتباط با تکالیف مودیان در خصوص نگهداری دفاتر و یا اسناد مدارک موضوع آیین نامه ماده 95 ق.م.م

✅مودیانی که دفاتر دستی نگهداری می کنند،مکلفند برای هر سال مالیاتی فقط از دفاتری که طی سال مالیاتی قبل نزد مراجع قانونی ذیربط ثبت شده استفاده نمایند.

✅در مواردی که دفاتر ثبت شده در هر سال برای ثبت عملیاتی تا پایان سال مالیاتی کفایت نکند، مجاز به استفاده از دفاتر ثبت شده طی همان سال می باشند.

✅ارایه دفاتر سفید ونانویس در حکم عدم ارایه دفاتر محسوب می شود.

✅ثبت دفاتر ضمن سال مالی مشروط بر اینکه تا تاریخ ثبت هیچگونه فعالیت مالی و پولی صورت نگرفته باشد مجاز است.

✅دفاتر و اسناد حسابداری می بایست بر اساس پول واحد رایج کشور و همچنین زبان فارسی تحریر گردد.

معافیت مالیاتی واحدهای مسکونی

⭕️ درآمد هر شخص ناشی از اجاره واحد یا واحدهای مسکونی در تهران تا مجموع یکصد و پنجاه مترمربع زیربنای مفید و در سایر نقاط تا مجموع دویست مترمربع زیربنای مفید از مالیات بر درآمد ناشی از اجاره املاک معاف می باشد و این معافیت فقط نسبت به واحدهای مسکونی تعلق می گیرد که کابری مسکونی داشته و در عمل هم برای سکونت از آن استفاده می شود.

🔹اگر زیربنای واحد یا واحدهای مسکونی حسب مورد بیش از حدنصاب های تعیین شده باشد، درآمد حاصل از مازاد حد نصاب های مذکور مشمول مالیات خواهد بود.

🔹به عبارتی اگر مالکی دارای یک واحد با زیربنای مفید ۲۰۰ مترمربع در تهران باشد، تا ۱۵۰ مترمربع معاف و ۵۰ مترمربع مشمول می باشد.

🔹توجه داشته باشیم بهره مندی از این معافیت ، منوط به تسلیم اظهارنامه مالیاتی نمی باشد.

"به نقل از کانال تلگرامی تازه های مالیاتی"

تجمیع مالیات و عوارض در قانون جدید ارزش افزوده

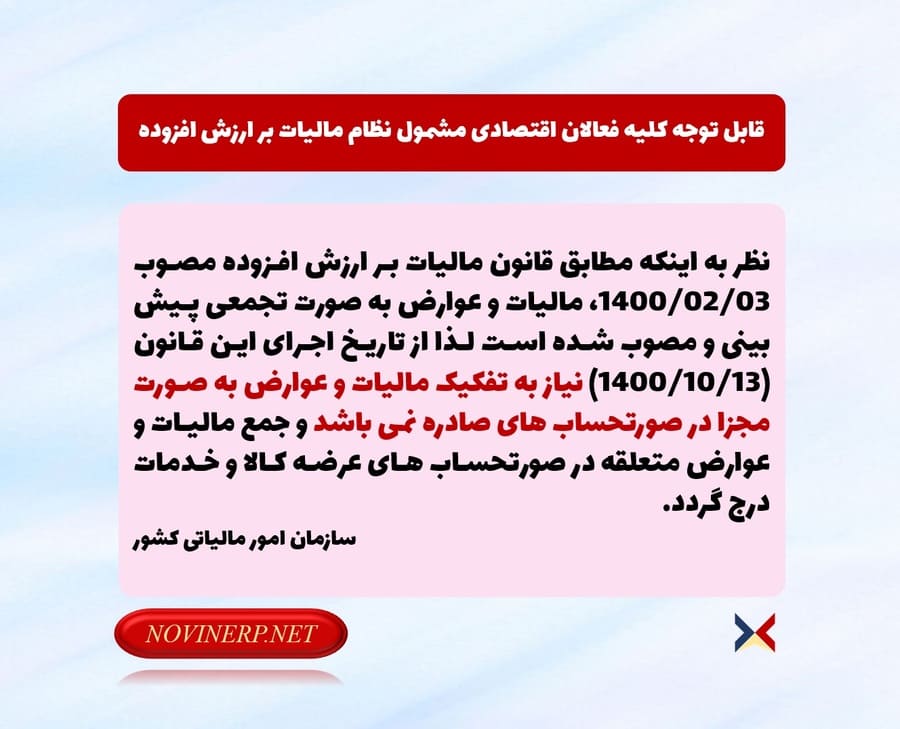

نظر به اینکه مطابق قانون مالیات بر ارزش افزوده مصوب 1400/02/03، مالیات و عوارض به صورت تجمعی پیش بینی و مصوب شده است لذا از تاریخ اجرای این قانون (1400/10/13) نیاز به تفکیک مالیات و عوارض به صورت مجزا در صورتحساب های صادره نمی باشد و جمع مالیات و عوارض متعلقه در صورتحساب های عرضه کالا و خدمات درج گردد.

دسته بندی خریدهای سازمانی از نظر سیستم های اطلاعاتی

در این نوشتار سعی داریم که انواع خریدهای سازمانی را به لحاظ ماهیت اقلام تهیه شده برای سازمان مورد ارزیابی قرار دهیم. به شکل کلی اقلامی که خریداری می شود در یکی از سه دسته زیر قرار میگیرند:

خرید اقلامی که موجودی کالا به آن ها اطلاق می شود؛

خرید اقلامی که دارایی به آن ها اطلاق می شود؛

خرید اقلامی که مستقیما هزینه می شوند؛

دسته اول؛ خرید اقلامی که موجودی کالا به آن ها اطلاق می شود. فارغ از اینکه شیوه خرید به چه صورت است خرید اینگونه اقلام با عنوان موجودی کالای نگهداری می شود. زمانی که می گوییم موجودی کالا یعنی کالای مورد نظر غالبا به قصد خرید و فروش و گاها مصارف درون سازمانی تهیه می شود. در این حالت در ترازنامه از حساب های مرتبط با بخش دارایی جاری به عنوان بدهکار استفاده می شود. چنانچه کالا فروش رود، بهای تمام شده کالای فروش رفته (از حساب های سود و زیانی )بدهکار می شود و چنانچه تغییری نداشته باشد در همان حساب ترازنامه ای باقی می ماند.

دسته دوم؛ اقلامی را که خریداری کرده ایم فارغ از مشهود یا نامشهود بودن آن به قصد بهره برداری سازمانی خریداری کرده ایم. منافع این اقلام برای بیش از یک دوره مالی قابل بهره برداری است. در این حالت در ترازنامه از حساب های مرتبط با بخش دارایی های بلندمدت به عنوان بدهکار استفاده می شود. به مرور با مستهلک شدن دارایی هزینه استهلاک به حساب سود و زیان دوره انتقال داده می شود.

دسته سوم؛ اقلامی که نه موجودی کالاست و نه دارایی. همان لحظه که خریداری می کنیم هزینه می شود. مثلا کاغذ، لوازم التحریر، قند، چای و... که همان لحظه مصرف می شود.در این حالت خرید انجام شده مستقیما وارد حساب های سود و زیانی می شود.

نرم افزارهای سازمانی مرتبط با انواع شیوه های خرید

- زمانی که یک کالا خریداری می شود و قرار است با عنوان موجودی کالا رسید شود سیستم انبار این مهم را انجام می دهد. در صورت مصرف شدن آن کالا با صدور سند حواله در سیستم انبار هزینه در سرفصل مرتبط با آن شناسایی می شود.

- زمانی که یک کالا خریداری می شود و قرار است با عنون دارایی بلند مدت (ثابت)شناسایی شود سیستم دارایی ثابت این مهم را انجام می دهد.

نکته: گاهی روند کنترل داخلی شرکت ها به گونه ای است که ابتدا کالای خریداری شده وارد انبار می شود(از طریق سیستم انبار رسید می شود)، سپس با سند تحویل دارایی ثابت به سیستم دارایی ثابت منتقل شده و با سند رسید از انبار در سیستم دارایی ثابت اقدام به بهره برداری می شود.

- زمانی که یک کالا خریداری می شود و وارد انبار نمی شود و مستقیما به مراکز هزینه ارسال می شود از سیستم حسابداری یا خزانه و گاها سیستم خرید استفاده می شود. به این نوع خرید در نرم افزار تدارکات برهان خرید مستقیم اطلاق می گردد.

و در پایان اگر بخواهیم از راهکاری استفاده نماییم که تمامی خریدها از درگاه مشخصی وارد سازمان شوند، یک سیستم خرید(تامین و تدارکات) جامع و کامل می تواند این مهم را انجام دهد. حال این خرید داخلی باشد یا خارجی؛کالا باشد یا خدمات...

ویژگی های صورتحساب فروش مورد تایید دارایی

موضوع ماده 8 آیین نامه اجرایی ماده 95قانون مالیات های مستقیم

صورتحساب نوع اول باید دارای شماره سریال چاپی یا ماشینی حسب مورد، تاریخ و حداقل دربرگیرنده اطلاعات هویتی شامل نام، نام خانوادگی یا نام شخص حقوقی، شماره اقتصادی، نشانی کامل و کدپستی فروشنده و خریدار و مشخصات کالا یا خدمات ارایه شده، مقدار و مبلغ آن باشد. در صورت فروش به مصرف کننده نهایی درج مشخصات خریدار از نظر این آیین نامه الزامی نمی باشد.

صورتحساب نوع دوم که صرفا در موارد استفاده از سامانه های صندوق فروش(صندوق ماشینی-مکانیزه- فروش) صادر می شود باید دارای شماره سریال ماشینی، تاریخ و حداقل در برگیرنده اطلاعات هویتی شامل نام، نام خانوادگی یا نام شخص حقوقی، شماره اقتصادی، نشانی کامل و کدپستی فروشنده ومشخصات کالا یا خدمات ارایه شده، مقدار و مبلغ آن باشد.

صورتحساب نوع سوم (صورتحساب الکترونیکی) که دارای شماره سریال ماشینی، تاریخ و حداقل دربرگیرنده اطلاعات هویتی شامل نام، نام خانوادگی یا نام شخص حقوقی، شماره اقتصادی، نشانی کامل، کدپستی فروشنده و خریدار و مشخصات کالا یا خدمات ارایه شده، مقدار و مبلغ بوده و از طریق سامانه برخط معاملات صادر و دارای کد رهگیری سازمان امور مالیاتی می باشد.

توزیع درصد پرداختی در قانون دائم مالیات بر ارزش افزوده

ماده 38- مالیات و عوارض مواد7،26و28 این قانون و جریمه های مرتبط به آنها پس از کسورات قانونی به ترتیب زیر توزیع می گردد:

1- یک نهم از مالیات ها و عوارض وصولی ماده7{تعیین نرخ 9درصد} و بندهای الف{انواع بنزین وسوخت هواپیما 30درصد، نفت گاز، سفید، کوره، گاز طبیعی وگاز مایع 15درصد } و ب{9 درصد} ماده 26 این قانون به عنوان مالیات سلامت به وزارت بهداشت، درمان و آموزش پزشکی تخصیص می یابد.

2- باقی مانده به نسبت مساوی سهم درآمد عمومی کشور و سهم شهرداری ها و دهیاری ها می باشد. سهم درآمد عمومی به عنوان مالیات به حساب خزانه داری کل کشور واریز می گردد. سهم شهرداری هاو دهیاری ها به عنوان عوارض حسب مورد به حساب تمرکز وجوه اداره کل امور مالیاتی استان و حساب تمرکز وجوه وزارت کشور واریز می شود.

جرائم ماده 169-گزارشات فصلی

عدم انجام هر یک از تکالیف مقرر در ماده 169 قانون، مشمول جریمه های مقرر در ماده مذکور به شرح جدول فوق می باشد. جرائم مذکور با رعایت مهلت مقرر در ماده 157 قانون قابل مطالبه خواهد بود.

تبصره: در صورت انجام تخلفات موضوع ردیف های یک الی سه جدول فوق الذکر در هر معامله، جریمه قابل محاسبه ومطالبه، حداکثر معادل 2% مبلغ همان معامله خواهد بود.

شفاف سازی معافیت مالیاتی عوامل حقوقی

هرگونه مزایایی که مبنای آن مزد ثابت نیست، از قبیل هزینه های عائله مندی، مسکن، خواروبار، بن کارگری، ایاب و ذهاب، مزایای غیر نقدی، پاداش افزایش تولید، سود سالانه، کمک هزینه مهد کودک و نظایر آنها که در زمره مزایای مرتبط با شغل نیستند مشمول مالیات{حقوق} نمی باشند.

توجه: ابهام این نامه درارتباط با مزایای غیرنقدی و سقف حداکثر معافیت مالیاتی مزایای غیرنقدی 2/12 شفاف نشده است. بدین معنا که؛ آیا برای مزایای غیرنقدی سقف وجود ندارد یا همچنان سقف حداکثر معافیت مالیاتی مزایای غیرنقدی 2/12 به قوت خود باقی است. ضمن آنکه نامه فوق تنها استعلام از یک حوزه مالیاتی است و به نظر میرسید بخشنامه ای برای آن صادر نشده است.

مالیات از سود سپرده اشخاص حقوقی از سال 1401

🔸براساس بند «ض» تبصره ۶ ماده واحده لایحه بودجه سال ۱۴۰۱ ، حکم بند (۲) ماده ۱۴۵ قانون مالیاتهای مستقیم (معافیت مالیاتی سود سپرده) در خصوص اشخاص حقوقی در سال آینده جاری نخواهد بود. در نتیجه سود حاصل از سپردهگذاری اشخاص حقوقی نزد بانکها و موسسات اعتباری غیر بانکی مشمول مالیات خواهد شد.

🔸بر اساس گزارش مرکز پژوهشهای مجلس، در بین کشورهای عضو گروه ۲۰ صرفاً در عربستان سعودی سود حاصل از سپردهها معاف از مالیات است و در سایر کشورها به نحوی مشمول مالیات است.

🔸همچنین بر اساس بررسی انجام شده در وزارت امور اقتصادی و دارایی از ۸۴ کشور مورد بررسی، تنها در سه کشور سود سپرده اشخاص حقوقی و در ۱۴ کشور سود سپرده اشخاص حقیقی از پرداخت مالیات معاف است.

🔸حدود ۴۰ درصد سپردههای مدتدار متعلق به اشخاص حقوقی است.

منبع: کانال تلگرامی تازه های مالیاتی

اقلام معاف از مالیات ارزش افزوده

🌐 کالاهای اساسی تولید داخل معاف از مالیات بر ارزش افزوده

🔹بیشتر کالاهای اساسی تولید داخل مانند برنج، لبنیات و انواع روغن نباتی از مالیات بر ارزش افزوده در قانون جدید معاف شده اند؛ قند و شکر که پیشتر مشمول معافیت ارزش افزوده بودند در قانون جدید مشمول ارزش افزوده شده اند.

🔹خدمات ورزشی با اخذ مجوز از مراجع ذیصلاح ، آب مصرفی محصولات کشاورزی و بیمه آنها، هتلهای ۳ ستاره و پایینتر وهمچنین مهمانپذیرها از مالیات ارزش افزوده معاف شده اند .

پلمپ دفاتر قانونی سال 1401

آیا سازمان شما نسبت به پلمپ دفاتر قانونی جهت عملکرد ۱۴۰۱ منتهی به ۲۹/ ۱۲/ ۱۴۰۱ اقدام نموده است؟

کلیه اشخاص حقوقی و همچنین اشخاص حقیقی که در گروه اول موضوع ماده ۲ آیین نامه اجرایی ماده ۹۵ ق.م.م قرار می گیرند مکلف به تهیه و پلمپ دفاتر قانونی موضوع قانون تجارت خواهند بود .

به یاد داشته باشیم آخرین مهلت مقرر در این خصوص جهت پلمپ دفاتر سال مالی ۱۴۰۱، تا پایان اسفند سال جاری ( ۲۹/ ۱۲/ ۱۴۰۰ ) می باشد.

✍توصیه می شود با توجه به فرآیند بعضا طولانی اداری سریعتر اقدام گردد.

عدم الزام به صدور صورتحساب

⭕ قابل توجه مودیان مالیاتی

برابر آخرین ضوابط ابلاغی از ناحیه سازمان امور مالیاتی در مورد آنچه که ذیلاً می آید "الزامی به صدور صورتحساب" نخواهد بود .

✅صاحبان مشاغل گروه سوم با پیش شرط عدم شمولِ اجرای قانون مالیات بر ارزش افزوده تا سقف ۵% ارزش معاملات کوچک الزامی به صدور صورت حساب نخواهند داشت.

"براساس بخشنامهی سازمان امور مالیاتی، در صورتی که صاحبان مشاغل گروه سوم موضوع آیین نامه ماده ۹۵ قانون مالیاتهای مستقیم، مشمول اجرای قانون مالیات بر ارزش افزوده نباشند ، برای معاملات خود تا سقف ۵% حد نصاب معاملات کوچک موضوع تبصره ۳ قانون برگزاری مناقصات، الزامی به صدور صورت حساب نخواهند داشت.

فلذا در معاملات با ارزش کمتر از ۳ میلیون و ۲۵۰ هزار تومان ( ۵% حد نصاب معاملات کوچک در سال ۱۴۰۰ ) نیازی به ارائه کد اقتصادی طرفین (خریدار و فروشنده) نخواهد بود.

ضمناً در این بخشنامه تاکید شده است ، مفاد این حکم ( عدم لزوم به صدور صورتحساب ) در موارد درخواست صدور صورت حساب از سوی خریدار جاری نمیباشد و البته اینکه رعایت ساختار صورت حساب موضوع این ماده برای این گونه صورت حسابها الزامی نخواهد بود".

چه مواردی شامل مآخذ محاسبه ارزش افزوده نمی باشند؟

مطابق با تبصره ۲ از ماده ۵ قانون جدید مالیات بر ارزش افزوده ( اجرا از دوشنبه ۱۳ دی ماه ۱۴۰۰ ) موارد زیر جزء مأخذ محاسبه مالیات و عوارض نمیباشد:

الف- انواع تخفیفات اعطائی؛

ب- مالیات و عوارض موضوع این قانون که قبلاً توسط عرضهکننده کالا یا ارائهدهنده خدمت پرداخت شده است؛

پ- سایر مالیاتهای غیرمستقیم و عوارضی که به موجب قوانین موضوعه هنگام عرضه کالا یا ارائه خدمت به آن تعلق گرفته است؛

ت- وجوهی که به موجب سایر قوانین وصول میشود و به حساب درآمد عمومی یا به حساب درآمد شهرداریها واریز میگردد؛

ث- کمکهای پرداختی شهرداریها و دهیاریها به سازمانهای غیرانتفاعی وابسته به خود طبق قوانین و مقررات موضوعه، مشروط به آنکه مالیات متعلقه به عنوان بخشی از آن احتساب نشده باشد؛

ج- یارانه پرداختی دولت بابت جبران تمام یا قسمتی از قیمت کالاها و خدمات مشمول قیمتگذاری؛ مشروط به آنکه مالیات فروش بهعنوان بخشی از آن احتساب نشده باشد؛

چ- وجوهی که از ردیفهای بودجهای مصوب دستگاهها بین شرکتهای تابعه در قوانین بودجه سنواتی جابهجا میشود مشروط بر آنکه بابت خرید یا فروش کالا و خدمات نباشد.

از این رو کارشناسان پشتیبانی و استقرار و مدیران مالی در نظر داشته باشند در زمان تعریف عوامل سیستم انبار و فروش اولویت محاسبه و سطح محاسبه را با در نظر گرفتن موارد فوق عملیاتی نمایند.

آخرین مهلت زمانی پرداخت ارزش افزوده پاییز 1400

🔸به گزارش خبرگزاری مهر به نقل از سازمان امور مالیاتی ایران، محمد مسیحی گفت: براساس قانون مالیات بر ارزش افزوده، مودیان مالیاتی حداکثر ۱۵ روز پس از پایان هر فصل مهلت دارند اظهارنامه مالیاتی خود را ارائه کنند؛ براین اساس، آخرین مهلت ارائه اظهارنامه مالیات بر ارزش افزوه دوره سه ماهه سوم (پاییز) ۱۴۰۰، روز چهارشنبه ۱۵ دی ماه میباشد.

🔸معاون درآمدهای مالیاتی سازمان امور مالیاتی کشور خاطرنشان کرد: مودیان میتوانند از طریق درگاه ملی مالیات به آدرس WWW.INTAMEDIA.IR ، قسمت مالیات بر ارزش افزوده میز خدمت عملیات الکترونیک مالیاتی، اطلاعات تکمیلی در این ارتباط را دریافت و نسبت به ارائه اظهارنامه و پرداخت مالیات متعلقه اقدام کنند.

مالیات کالاهای خاص در ماده ۲۶ قانون جدید مالیات بر ارزش افزوده

انواع سیگار و محصولات دخانی بهشرح زیر مشمول مالیات و عوارض میشوند:

✔️ سیگار، توتون پیپ و تنباکوی تولید داخلی، بیست و پنجدرصد (۲۵%)؛

✔️ سیگار، توتون پیپ و تنباکوی تولید داخل با نشان بینالمللی که فهرست آن هر سال توسط وزارت صنعت، معدن و تجارت تهیه و با تصویب هیأت وزیران ابلاغ میشود، چهلدرصد (۴۰%)؛

✔️سیگار، توتون پیپ و تنباکوی وارداتی، شصت و پنجدرصد (۶۵%)؛

✔️توتون خام وارداتی دهدرصد (۱۰%)؛

✔️توتون فرآوری شده وارداتی (خرمن توتون) سی و پنجدرصد (۳۵%)؛

تبصره ۱- نرخهای تعیینشده از سال دوم اجرای قانون هر سال پنج واحد درصد افزایش مییابد تازمانی که نرخ مذکور برای انواع سیگار و محصولات دخانی، توتون پیپ و تنباکوی تولید داخل به پنجاه و پنجدرصد (۵۵%)، برای تولیدات داخل با نشان بینالمللی به نود و پنجدرصد (۹۵%) و برای انواع سیگار و محصولات دخانی، توتون پیپ و تنباکوی وارداتی به یکصد و بیست و پنجدرصد (۱۲۵%) برسد.

تبصره ۲- تولیدکنندگان سیگار و محصولات دخانی مکلفند از زمان لازمالاجراءشدن این قانون، قیمت خرده فروشی و تاریخ تولید را بر روی پاکت بستهبندی محصولات دخانی درج کنند. در صورت تخلف از حکم این تبصره ، اعتبار مالیاتی مربوط، پذیرفته نمیشود و مشمول مالیات و عوارض فروش به نرخهای مذکور است.

پرداخت 2%مالیات بر خدمات در قانون سال 1401

احیای ماده ۱۰۴ حذف شده در اصلاحیه سال ۹۴ قانون مالیات های مستقیم در لایحه بودجه سال ۱۴۰۱

تمامی اشخاص حقوقی و اشخاص حقیقی گروه اول مکلف شدند در سال ۱۴۰۱ ، بابت ارائه خدمات دریافتی وجوهی به هر عنوان چه نقدی و چه غیرنقدی که بیش از ۵۰۰ هزار تومان باشد پرداخت می کنند دو درصد آنرا به عنوان علی الحساب مالیات دریافت کننده وجوه کسر و تا پایان ماه بعد به حساب مالیاتی واریز و طی همین مدت مشخصات دریافت کننده به ترتیبی که سازمان امور مالیاتی اعلام می کند به اداره امور مالیاتی ارسال دارند.

چند نکته در مورد داراییهای ثابت نامشهود

🔹درمورد داراییهای نامشهود باید گفت که در زمان ثبت انقضاء (استهلاک) آن، به جای استهلاک انباشته، خود حساب دارایی بستانکار می شود و دیگر اینکه ارزش اسقاط داراییهای نامشهود در اغلب موارد صفر می باشد.

🔹حق امتیاز حقوقی است که به دارنده اجازه تولید و فروش محصول خاصی را می دهد. حداکثر عمر حق امتیاز 17 سال می باشد.

🔹حق نشر (حق چاپ یا حق تالیف) عبارتست از حق انحصار نشر و فروش کتاب، تصنیف موسیقی، فیلم و سایر محصولات هنری، حق نشر، نرم افزارهای کامپیوتری را نیز در بر می گیرد. حداکثر عمر حق نشر 50 سال می باشد.

🔹اجاره های بلند مدت عبارتست از موافقتنامه ای که بر اساس آن اجاره دهنده حق استفاده از یک دارایی را در برابر اجاره و برای مدت مورد توافق به اجاره کننده واگذار می کند. این نوع قراردادهای اجاره بر دو نوعند : اجاره عملیاتی و اجاره سرمایه ای. در قراردادهای اجاره عملیاتی، منافع و مخاطرات ناشی از مالکیت اموال به مستاجر انتقال می یابد و او متعهد است که مورد اجاره را در انقضای مدت اجاره به مالک مسترد کند.

در قراردادهای اجاره ی سرمایه ای، چنانچه مستاجر طی مدت اجاره، مخارجی برای ایجاد تعمیرات و بهسازی مورد اجاره به قصد انتفاع بیشتر به عمل آورد، این مخارج، با توجه به اینکه مورد اجاره سرانجام به مالک مسترد خواهد شد، نوعی دارایی نامشهود برای مستاجر ایجاد می کند که باید با عنوان مناسبی نظیر مخارج بهسازی اموال استیجاری به صورت دارایی ثبت و طی مدت اجاره یا عمر مفید بهسازی انجام شده، هر کدام که کوتاهتر است، مستهلک شود.

🔹سرقفلی در حسابداری به مازاد بهای تمام شده خرید یک واحد تجاری بر مجموع ارزش بازار خالص داراییهای آن (داراییها منهای بدهیها) تعریف شده است.

در مورد سرقفلی باید به دو نکته مهم توجه داشت :

1️⃣سرقفلی فقط در زمان خرید یک واحد تجاری دیگر ثبت می شود. حتی اگر واحد تجاری از نظر جغرافیایی در منطقه ممتاز قرار داشته باشد، یک محصول بی نظیر تولید نماید، و یا واحد تجاری از شهرت و اعتبار برخوردار شود، سرقفلی نباید شناسایی و ثبت گردد.

2️⃣مطابق اصول پذیرفته شده حسابداری، سرقفلی در دوره ای که نباید از 40 سال تجاور کند، مستهلک شود. هر چند که در دنیای واقعی، ارزش سرقفلی لحظه به لحظه در حال افزایش است اما هیات استانداردهای حسابداری واحدهای تجاری را ملزم ساخته است که بهای تمام شده کلیه داراییهای نامشهود را مستهلک نمایند.

قوانین مالیاتی مربوط به جرایم حقوق و دستمزد

قوانین مالیاتی مربوط به جرایم حقوق و دستمزد

ماده 197: نسبت به اشخاصی که به شرح مقررات این قانون مکلف به تسلیم صورت یا فهرست یا قرارداد یا مشخصات راجع به مؤدی میباشند، در صورتی که از تسلیم آنها در موعد مقرر خودداری و یا بر خلاف واقع تسلیم نمایند، جریمه متعلق در مورد حقوق عبارت خواهد بود از 2% حقوق پرداختی و در خصوص پیمان کاری 1% کل مبلغ قرارداد و در هر حال با مؤدی متضامنا مسئول جبران زیان وارده به دولت خواهند بود.

ماده ۱۹۹: هر شخص حقیقی یا حقوقی که به موجب مقررات این قانون مکلف به کسر و ایصال مالیات مؤدیان دیگر است درصورت تخلف از انجام وظایف مقرره علاوه بر مسؤولیت تضامنی که با مؤدی در پرداخت مالیات خواهد داشت، مشمول جریمه ای معادل ده درصد (۱۰%) مالیات پرداخت نشده در موعد مقرر و دو و نیم درصد(2.5%) مالیات به ازاء هر ماه نسبت به مدت تأخیر از سررسید پرداخت، خواهد بود.

چنانچه مالیات توسط دریافت کننده وجوه پرداخت شود، دراینصورت جریمه دو و نیم درصد(2.5%) موضوع این ماده تا تاریخ پرداخت مالیات توسط مؤدی مزبور از مکلفین به کسر و ایصال مالیات، مطالبه و وصول خواهد شد.

مرخصی استعلاجی بین تعطیلات رسمی

آیا در مرخصی استعلاجی روزهایی که تعطیل رسمی هست و بین مرخصی هست جزو مرخصی استعلاجی محسوب می شود؟

پرداخت غرامت دستمزد کارگران بیمه شده در ایام مرخصی استعلاجی و مرخصی مربوط به ایام بارداری به عهده سازمان تامین اجتماعی است.

چنانچه تعطیلات رسمی بین مرخصی استعلاجی واقع گردد، جزء مرخصی استعلاجی محسوب شده و کارگر استحقاق دریافت مزد از کارفرما را ندارد.

مستند به ماده ۶۴ قانون کار سقف مرخصی استحقاقی کارگران در سال ۲۶ روز کاری است و چنانچه ایام تعطیل رسمی بین روزهای مرخصی واقع گردد، جزء این ۲۶ روز محاسبه نمی شود.

گروه بندی صاحبان مشاغل مالیاتی

بخشنامه مالیاتی شماره ۲۰۰/۹۹/۶۰ تاریخ ۱۳۹۹/۰۸/۱۴

◾️موضوع اصلاح ماده های ۲ و ۳ آیین نامه اجرایی موضوع ماده ۹۵ اصلاحی قانون مالیاهای مستقیم مصوب ۳۱/ ۴/ ۱۳۹۴

◾️پیرو بخشنامه های شماره ۲۰۰/۹۶/۷۲ مورخ۱۳۹۶/۰۵/۲۵ ، ۲۰۰/۹۶/۴۱مورخ ۱۳۹۶/۰۳/۲۰ و ۲۰۰/۹۴/۱۱۸ مورخ ۱۳۹۴/۱۲/۰۹ موضوع ابلاغ آیین نامه اجرایی موضوع ماده ۹۵ اصلاحی

قانون مالیاتهای مستقیم مصوب۱۳۹۴/۰۴/۳۱ و اصلاحیه های آن، بر اساس پیشنهاد سازمان امور مالیاتی کشور و موافقت وزیر محترم امور اقتصادی و دارایی، مواد ۲و۳ آیین نامه مذکور به شرح ذیل اصلاح و برای اجرا ابلاغ می گردد.

۱- ماده (۲) آیین نامه و تبصره های آن حذف و متن ذیل جایگزین آن شود:

ماده ۲-صاحبان مشاغل براساس شاخص ها و معیارهایی از قبیل نوع وحجم فعالیت به شرح ذیل گروه بندی می شوند

➖۱-گروه اول

➖۲-گروه دوم

➖۳- گروه سوم

✔️الف- گروه اول: اشخاص ذیل از لحاظ انجام تکالیف موضوع این آیین نامه جزو مودیان گروه اول محسوب می شوند:

١- کلیه وارد کنندگان و صادرکنندگان

۲-صاحبان کارخانه ها و واحدهای تولیدی و بهره برداران معادن دارای پروانه بهره برداری از وزارتخانه یامراجع ذیربط

۳-صاحبان هتل های سه ستاره و بالاتر

۴- صاحبان بیمارستان ها، زایشگاه ها، درمانگاهها ، کلینیک های تخصصی

۵-صاحبان مشاغل صرافی

۶- صاحبان فروشگاههای زنجیره ای دارای مجوز فعالیت از وزارتخانه و یا مراجع ذیربط

۷-صاحبان موسسات حسابرسی، حسابداری و دفتر داری، خدمات مالی و ارائه دهندگان خدمات مدیریتی، مشاوره ای، انفورماتیک وطراحی سیستم .

۸-صاحبان موسسات حمل و نقل موتوری، زمینی، دریایی و هوایی اعم از مسافری ویا باربری

۹-سایر صاحبان مشاغل و حرفی که در آمد ابرازی ( فروش کالا یا فروش توام کالا و ارائه خدمت براساس اظهارنامه مالیاتی عملکرد درسال قبل (اظهارنامه تسلیمی خردادماه هر سال مبنای تعیین گروه بندی سال بعد از تسلیم اظهار نامه عملکرد میباشد. به عنوان مثال مبلغ فروش و سایر درآمدهای مندرج در اظهارنامه مالیاتی عملکرد سال ۱۳۹۷ مبنای گروه بندی سال ۱۳۹۹ می باشد (یا آخرین درآمد قطعی شده فروش کالا یافروش توام کالا و ارائه خدمت) آنها بیش از مبلغ پنجاه و پنج میلیارد ریال باشد. (مشروط به ابلاغ برگ قطعی حداکثر تا پایان دی ماه سال قبل به شخص مودی یا نماینده قانونی وی)

✔️ب - گروه دوم: سایر صاحبان مشاغل و حرفی که در آمد ابرازی (فروش کالا یا فروش توام کالا و ارائه خدمت دوسال قبل آنها و یا آخرین درآمدقطعی شده)، فروش کالا یا فروش توام کالا و ارائه خدمت بیش از هجده میلیارد ریال و مساوی یا کمتر از مبلغ پنجاه و پنج میلیارد ریال باشد. (مشروط به ابلاغ برگ قطعی حداکثر تا پایان دی ماه سال قبل به شخص مودی یا نماینده قانونی وی.)

✔️ج: گروه سوم : صاحبان مشاغلی که در گروه های اول و دوم قرار نمی گیرند جزو گروه سوم محسوب میشوند.

🔺تبصره ۱- سازمان می تواند در صورت تشخیص ضرورت، تا پایان دی ماه هر سال فهرست مشاغل افزوده شده به گروه اول براساس نوع فعالیت را تهیه و از طریق درج آگهی در روزنامه رسمی کشور و یکی از روزنامه های کثیرالانتشار و یا از طریق تشکل های صنفی و حرفهای ذیربط به مودیان مالیاتی اعلام نماید. مودیان اخیرالذکر از ابتدای سال مالیاتی بعد از اعلام مکلف به اجرای تکالیف تعیین شده مربوط به گروه اول خواهند بود. .

🔺تبصره ۲- در مواردی که مودیان صرفا به فعالیت ارائه خدمت اشتغال داشته باشند، پنجاه درصد ( ۵۰%) نصاب های تعیین شده مبنای گروه بندی میباشد.

🔺تبصره ۳- در مشاغل مشارکتی اعم از اختیاری یا قهری، در آمد ابرازی و یا قطعی شده مشارکت ملاک عمل می باشد.

🔺تبصره ۴- صاحبان مشاغل و حرف موضوع این آیین نامه در اولین سال ایجاد (تأسيس) به استثناء مودیانی که به واسطه موضوع فعالیت جزو گروه اول طبقه بندی شده اند، جزو گروه سوم محسوب و از سال سوم فعالیت به بعد می بایست بر اساس نصاب های مقرر طبقه بندی شده و نسبت به انجام تکالیف قانونی عمل نمایند.

🔺تبصره ۵ - تسلیم اظهارنامه گروه های بالاتر توسط صاحبان مشاغلی که در گروه های پایین تر قرار دارند (صاحبان مشاغل گروه سوم اظهارنامه گروه اول یا دوم ارائه نمایند ، یاصاحبان مشاغل گروه دوم اظهارنامه گروه اول تسلیم نمایند ) منعی ندارد، لکن صرف انجام این امر مودی را در گروه های بالاتر قرار نخواهد داد.

🔹۲- در ماده ۲ آیین نامه عبارت "فرم اظهارنامه های مالیاتی برای اشخاص حقوقی و صاحبان مشاغل (گروههای اول، دوم و سوم) موضوع این آیین نامه باید حداقل شامل موارد زیر باشد: جایگزین عبارت قبلی صدر ماده ۳ آيين نامه اجرایی یادشده می گردد. همچنین عبارت "اشخاص حقوقی و" ذیل ماده ۳ قبل از عبارت "گروه اول:" و نیز در تبصره این ماده قبل از عبارت "صاحبان مشاغل " اضافه می شود.

🔹مفاد تغییرات فوق از عملکرد سال ۱۴۰۰ ( ۱۴۰۰/۰۱/۰۱ ) اجرایی میباشد.

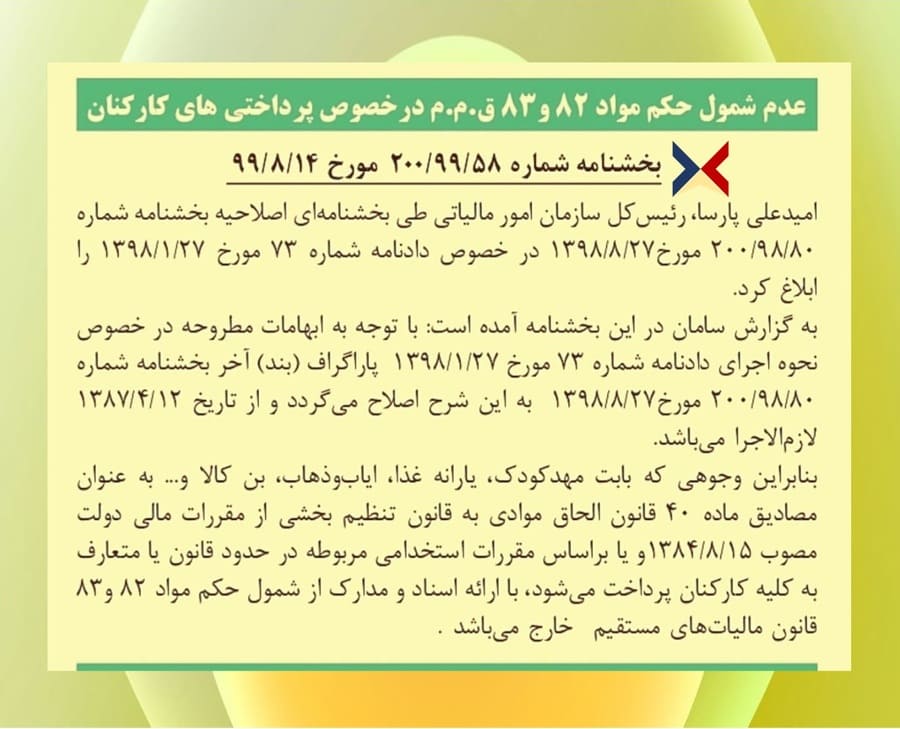

معافیت مالیاتی حق بیمه پرداختی بیمه درمان و انواع بیمه های عمر و زندگی

🛑بخشنامه مورخ ۲۸/ ۹/ ۱۴۰۰ سازمان امور مالیاتی مبنی بر اصلاح بخشنامه شماره ۴۴/ ۹۸/ ۲۰۰ مورخ ۱۴/ ۵/ ۱۳۹۸ در راستای دادنامه های ۱۰۲۷۹ - ۲۸/ ۲/ ۱۴۰۰ و ۱۱۴۱۵ - ۲/ ۶/ ۱۴۰۰ و ۱۱۴۱۶ مورخ ۲/ ۶/ ۱۴۰۰ هیات عمومی دیوان عدالت اداری

⭕متن اصلاحی بخشنامه : حق بیمه های پرداختی بابت بیمه درمان و انواع بیمه های عمر و زندگی شخص حقوق بگیر و افراد تحت تکفل موضوع ماده ۱۳۷ ق.م.م ، با ارائه اسناد و مدارک از درآمد مشمول مالیات حقوق آنها قابل کسر می باشد.

⭕پرداخت کنندگان حقوق می توانند با کسر سهم حق بیمه درمان و انواع بیمه های عمر و زندگی پرداختی از درآمد مشمول مالیات حقوق بگیران و قید میزان آن در فهرست های حقوق تسلیمی به اداره امور مالیاتی ذیربط، مالیات متعلقه را محاسبه و پرداخت نمایند.

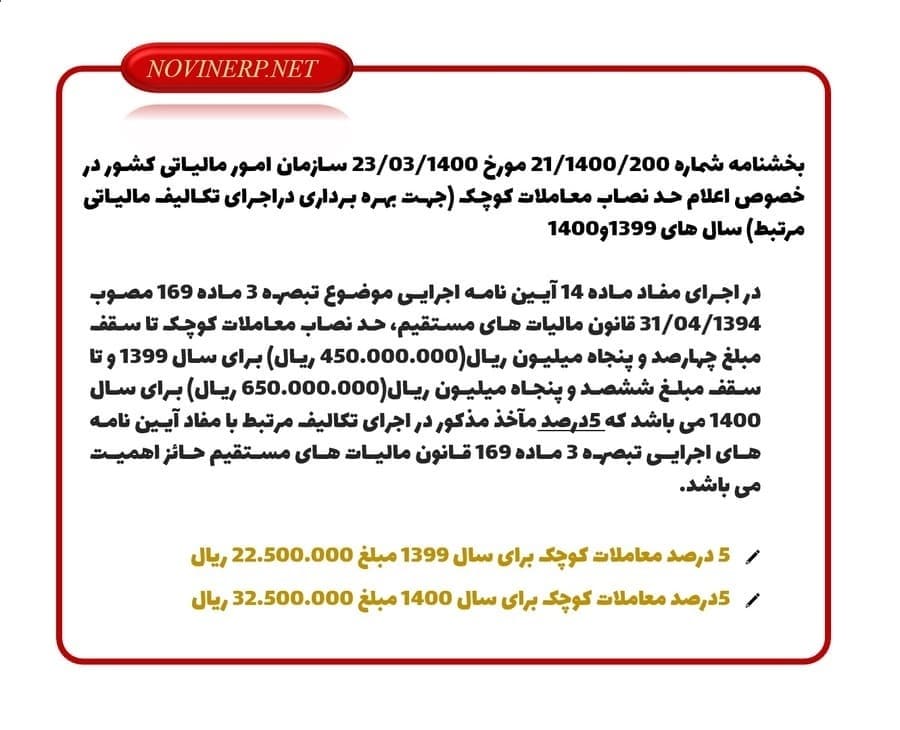

حدنصاب معاملات کوچک در گزارشات فصلی(ماده169)

در اجرای مفاد ماده 14 آیین نامه اجرایی موضوع تبصره 3 ماده 169 مصوب 31/04/1394 قانون مالیات های مستقیم، حد نصاب معاملات کوچک تا سقف مبلغ چهارصد و پنجاه میلیون ریال(450.000.000 ریال) برای سال 1399 و تا سقف مبلغ ششصد و پنجاه میلیون ریال(650.000.000 ریال) برای سال 1400 می باشد که 5درصد مآخذ مذکور در اجرای تکالیف مرتبط با مفاد آیین نامه های اجرایی تبصره 3 ماده 169 قانون مایلات های مستقیم حائز اهمیت می باشد.

✅پنج درصد معاملات کوچک برای سال 1399 مبلغ 22.500.000 ریال

✅پنج درصد معاملات کوچک برای سال 1400 مبلغ 32.500.000 ریال

📌برای آشنایی با نحوه دریافت گزارشات فصلی خرید و فروش در سیستم برهان فیلم آموزشی مرتبط را مشاهده نمایید.

احکام مالیاتی جدید قانون مالیات بر ارزش افزوده

برخی احکام مالیاتی مهم در قانون جدید(دائمی) مالیات بر ارزش افزوده که از 13 دی ماه 1400 اجرایی می شود:

⭕ در قانون جدید، مهلت تسلیم اظهارنامه مالیات بر ارزش افزوده تا پایان ماه بعد از انقضا هر فصل مقرر گردیده است.

⭕مهلت اعتراض به برگه مطالبه ارزش افزوده همچون مالیات عملکرد 30روز مقرر شده است.

⭕مطابق ماده 238 قانون مالیاتهای مستقیم مهلت اداره امور مالیاتی بابت توافق با مودی یا ارجاع پرونده مودی به هیات های حل اختلاف همچون عملکرد 45 روز شده است.

⭕طبق ماده 251 قانون مالیات های مستقیم بعد از قطعی شدن برگ مالیات بر ارزش افزوده، ظرف 2 ماه می توان به شورای عالی مالیاتی اعتراض نمود.

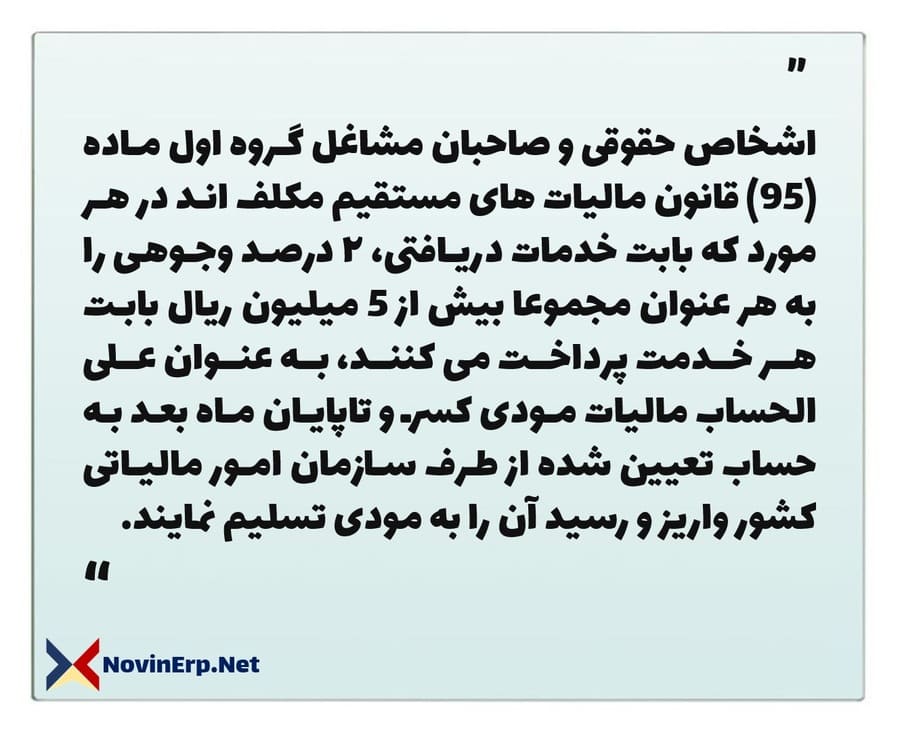

چالش های مالیاتی بودجه 1401 برای شرکت های خدماتی و تولیدی

نکته قابل توجه بودجه ۱۴۰۱ در بند (ذ) تبصره 6 لایحه بودجه نهفته است:

«اشخاص حقوقی و صاحبان مشاغل گروه اول ماده (95) قانون مالیات های مستقیم مکلف اند در هر مورد که بابت خدمات دریافتی، ۲ درصد وجوهی را به هر عنوان مجموعا بیش از 5 میلیون ریال بابت هر خدمت پرداخت می کنند، به عنوان علی الحساب مالیات مودی کسر و تاپایان ماه بعد به حساب تعیین شده از طرف سازمان امور مالیاتی کشور واریز و رسید آن را به مودی تسلیم نمایند.»

به نقل از بستانچی، رییس دبیرخانه صنعتگران تهران

انواع هزينه هاي قابل قبول مالياتي

- قيمت خريد کالاي فروخته شده و يا قيمت خريد مواد مصرفي در کالا و خدمات فروخته شده .

- هزينه هاي استخدامي متناسب با خدمت کارکنان شامل حقوق يا مزد اصلي و مزاياي مستمر اعم از نقدي و يا غير نقدي ، پاداش ، عيدي ، اضافه کاري ، هزينه سفر و فوق العاده مسافرت.

- کرايه محل موسسه که اجاري باشد.

- اجاره بهاي ماشين آلات ادوات مربوطه در صورتي که اجاري باشد.

- مخارج سوخت، روشنايي، آب ،مخابرات ،ارتباطات...

- وجه پرداختي بابت انواع بيمه مربوطه به عمليات و دارائي موسسه ( حق بيمه گران - بيمه دستگاههاي عمومي ).

- حق و امتياز پرداختي و همچنين حقوق و عوارض و مالياتهايي که به سبب فعاليت موسسه به شهر داري ها ، وزارتخانه ها ، موسسات دولتي و وابسته به آنها پرداخت مي شود.

- هزينه هاي تحقيقاتي و آزمايش و آموزش مربوط به فعاليت موسسه.

- هزينه هاي مربوط به جبران خسارت وارده مربوط به فعاليت و دارائي موسسه مشروط بر اينکه :

اولا" وجود خسارت محقق باشد.

ثانيا" موضوع و ميزان آن مشخص باشد.

ثالثا" طبق مقررات قانون و يا قراردادها ي موجود جبران آن به عهده ديگري باشد.

- هزينه هاي فرهنگي ، ورزشي ، رفاهي کارگران.

- ذخيره مطالباتي که وصول آن مشکوک باشد مشروط بر اينکه مربوط به فعاليت موسسه باشد. احتمال زياد براي لاوصول ماندن آن موجود باشد و در دفاتر موسسه به حساب مخصوص منظور شده باشد.

- هزينه هاي جزئي مربوط به محل موسسه در صورتي که اجاري باشد و عرفا" بر عهده مستاجر مي باشد.

- هزينه هاي مربوط به حفظ و نگهداري موسسه در صورتي که ملکي باشد.

- مخارج حمل و نقل.

- سرويس اياب و ذهاب و آبدارخانه.

- حق الزحمه هاي پرداختي متناسب با کار انجام شده از قبيل حق العمل، دلالي، حق الوکاله، حق المشاوره، حق حضور، هزينه حسابرسي و خدمات مالي و اداري.

- کارمزدي که براي انجام عمليات موسسه به بانکها و همچنين موسسات اعتباري غير بانکي پرداخت شده باشد و در مورد بانکها هزينه هاي بانکي پرداختي بابت اخذ وام .

- بهاي ملزومات اداري و لوازمي که معمولا" ظرف يکسال از بين مي روند که به عنوان هزينه ملزومات است.

- مخارج تعمير و نگه داري ماشين آلات و لوازم کار و تعويض قطعات يدکي که به عنوان تعمير اساسي تلقي نگردد ( به قيمت دارائي محاسبه مي شود چون ارزش را افزايش مي دهد ) . در صورتي که تعويض بعنوان تعمير اساسي تلقي شده و باعث افزايش بهاي تمام شده دارائي خواهد شد.

- هزينه اکتشاف معادن.

- هزينه هاي مربوط به حق عضويت و حق اشتراک پرداختي به موسسات مربوط به فعاليت موسسه.

- مطالبات لاوصول به شرط اثبات آن از طرف مودي ( پرداخت کننده ماليات ).

- زيان حاصل از تسعير ( زيان ) ارز بر اساس اصول متداول حسابداري.

- ضايعات متعارف توليد.

- ذخيره مربوط به هزينه هاي قابل قبول که به سال مورد رسيدگي ارتباط دارد و در مواردي که هزينه هاي قطعي قابل قبول سنوات قبل کمتر از ذخيره منظور شده بابت آنها در سال مربوط باشد ما به التفاوت قابل قبول خواهد بود.

- هزينه هاي قابل قبول مربوط به سالهاي قبلي که پرداخت و تخصيص آن در سال مالياتي مورد رسيدگي ، تحقق مي يابد.

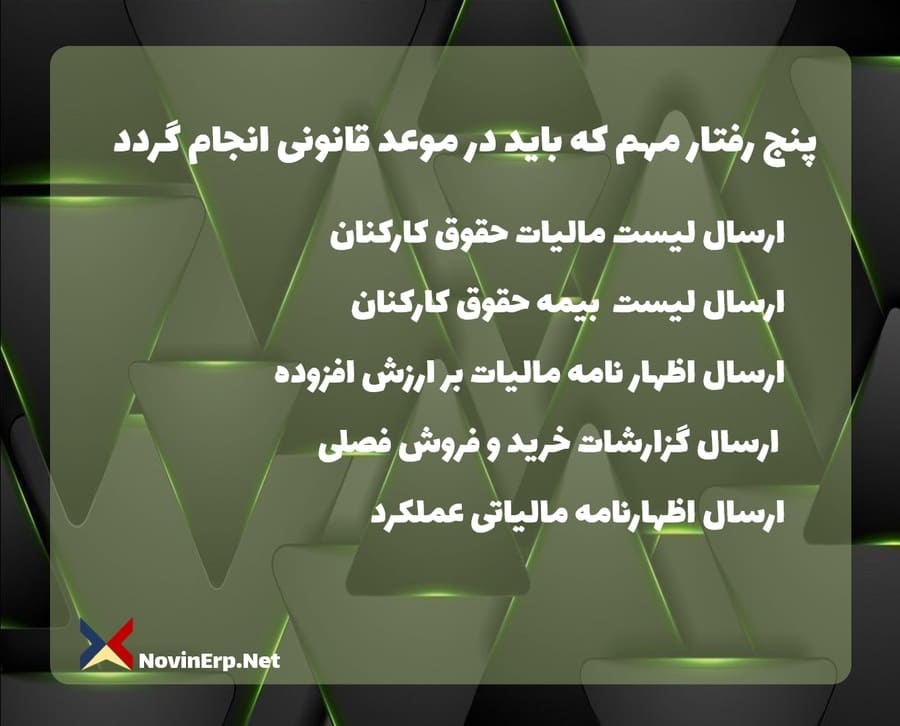

پنج عادت مالیاتی مهم

برخی موارد در حسابداری وجود دارد که باید در زمان و مهلت معینی که از طرف دولت و یا سازمان ها تعیین شده انجام شود . عدم انجام این امور باعث تعلق جریمه و یا عدم برخورداری از مزایا و معافیت های مقرر در قانون شود. در زیر به مهمترین ها اشاره می کنیم :

۱ . ارسال لیست مالیات حقوق کارکنان

۲ .ارسال لیست بیمه حقوق کارکنان

۳ .ارسال اظهار نامه مالیات بر ارزش افزوده

۴ .ارسال گزارشات خرید و فروش فصلی

۵ .ارسال اظهارنامه مالیاتی عملکرد

معافیت های مالیاتی مهم و کاربردی در قانون بودجه سال ۱۴۰۰ کل کشور

🔹سقف معافیت مالیاتی موضوع ماده (۸۴) قانون مالیاتهای مستقیم مبلغ ۴۸ میلیون تومان

🔹معافیت صاحبان املاک اجاری موضوع ماده (۵۷) قانون مالیات های مستقیم مبلغ ۳۶ میلیون تومان

🔹معافیت صاحبان مشاغل موضوع ماده (۱۰۱) قانون مالیات های مستقیم مبلغ ۳۶ میلیون تومان

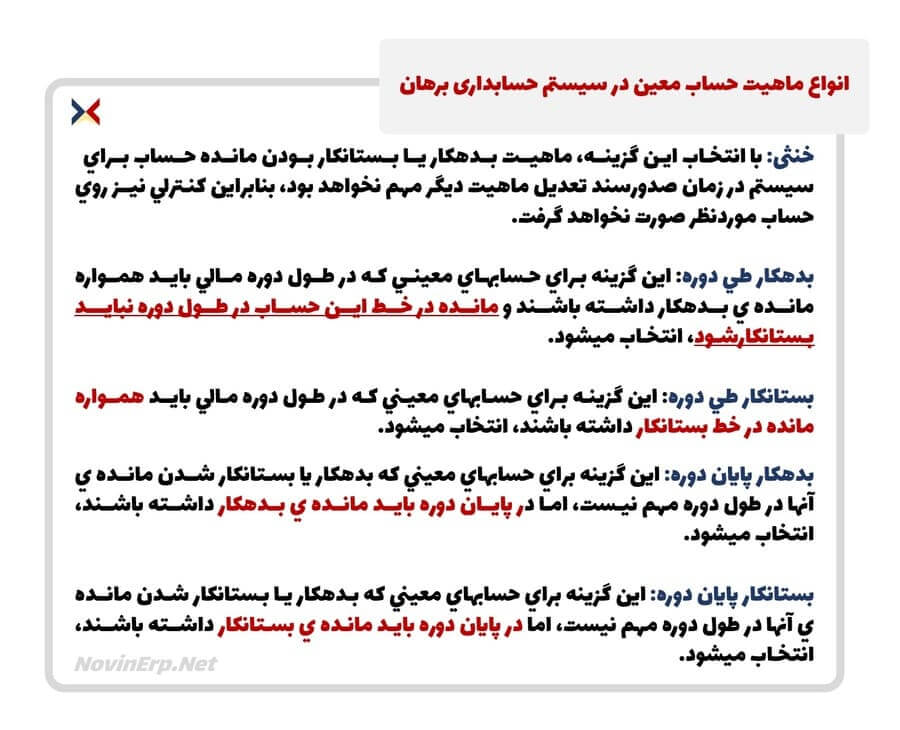

انواع ماهیت حساب معین در سیستم حسابداری برهان

یکی از مهمترین بخش هایی که در نگارش صورت های مالی کاربردی اساسی دارد، تعیین صحیح ماهیت حساب هاست. دراین نوشتار به توضیح کاربرد انواع ماهیت حساب اشاره می کنیم.

ماهیت حساب خنثی: با انتخاب اين گزينـه، ماهيـت بـدهكار يـا بـستانكار بـودن مانـده حـساب بـراي سيستم در زمان صدورسند تعديل ماهيت ديگر مهم نخواهد بود، بنابراين كنترلي نيـز روي حساب موردنظر صورت نخواهد گرفت.

ماهیت حساب بدهكار طي دوره: اين گزينه بـراي حـسابهـاي معينـي كـه در طـول دوره مـالي بايـد همـواره مانده ي بدهكار داشته باشند و مانده در خط اين حساب در طول دوره نبايـد بـستانكارشـود، انتخـاب ميشود.

ماهیت حساب بستانكار طي دوره: اين گزينه براي حسابهاي معيني كه در طول دوره مالي بايـد همـواره مانده در خط بستانكار داشته باشند، انتخاب ميشود.

توجه: اگر حساب معینی طی یک روز خلاف ماهیت شود، می توان با کمک جابجایی سند در لیست اسناد حسابداری، حسابی که خلاف ماهیت شده را جابجا نمود. معمولا حسابی که ماهیتا آن همواره باید بدهکار باشد، با پس و پیش زدن اسناد ممکن است در مقطعی حلاف ماهیت شود. برای شناسایی حساب های خلاف ماهیت شده طی دوره می توان از گزارش حساب های خلاف ماهیت استفاده نمود.

ماهیت حساب بدهكار پايان دوره: اين گزينه براي حسابهاي معيني كه بدهكار يا بستانكار شـدن مانـده يآنها در طول دوره مهم نيـست، امـا در پايـان دوره بايـد مانـده ي بـدهكار داشـته باشـند، انتخاب ميشود.

ماهیت حساب بستانكار پايان دوره: اين گزينه براي حسابهاي معيني كه بـدهكار يـا بـستانكار شـدن مانـده ي آنها در طول دوره مهم نيست، اما در پايان دوره بايد مانده ي بستانكار داشـته باشـند، انتخـاب ميشود.

توجه: اگر حسابی در پایان دوره خلاف ماهیت شده باشد، باید سند تعدیل ماهیت برای آن صادر شود. صدور سند خلاف ماهیت انعکاس درستی از نحوه فعالیت شرکت در تهیه صورت های مالی ارایه می دهد

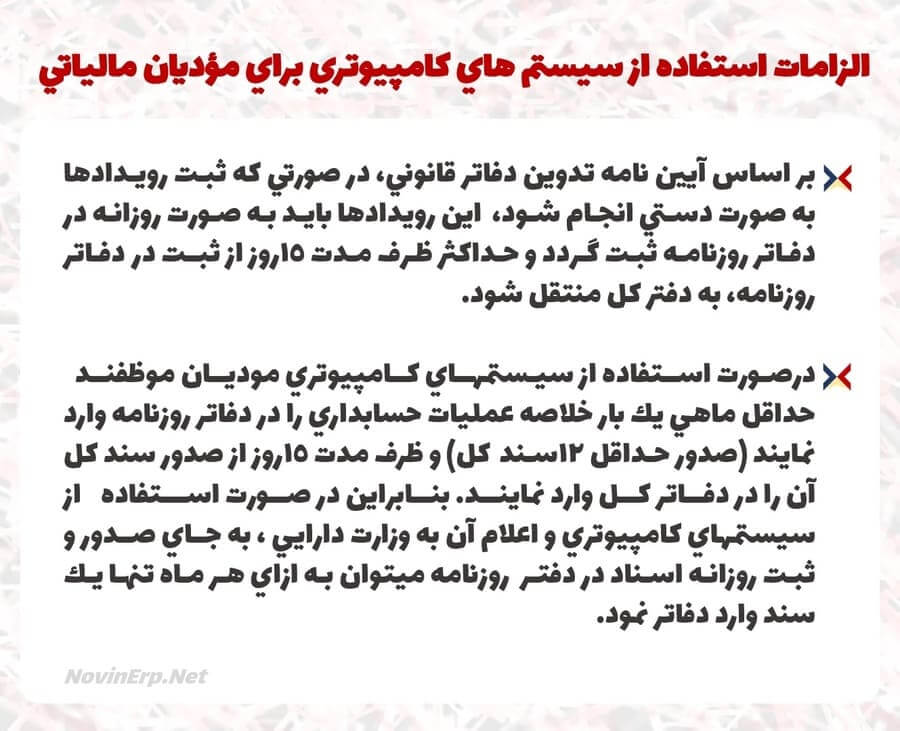

الزامات استفاده از سیستم های کامپیوتری برای مؤديان مالياتي

بر اساس آيين نامه تحریر دفاتر قانوني، در صورتي كه ثبت رويدادها به صورت دسـتي انجـام شـود، اين رويدادها بايد به صورت روزانه در دفاتر روزنامه ثبت گردد و حداكثر ظرف مدت ١٥روز از ثبـت در دفاتر روزنامه، به دفتر كل منتقل شود.

درصورت اسـتفاده از سيـستمهـاي كـامپيوتري موديـان وظیفه دارند حداقل ماهي يك بار خلاصه عمليات حسابداري را در دفاتر روزنامه منتقل نمايند (صدور حـداقل ١٢ سـند كل+ معمولا یک افتتاحیه و یک اختتامیه) و ظرف مدت ١٥روز از صدور سند كل آن را در دفاتر كل وارد نمايند. از این رو در صورت اسـتفاده از سيستم هاي كامپيوتري و اعلام آن به وزارت دارايي ، به جـاي صـدور و ثبـت روزانـه اسـناد در دفتـر روزنامه مي توان به ازاي هر ماه تنها يك سند وارد دفاتر نمود.

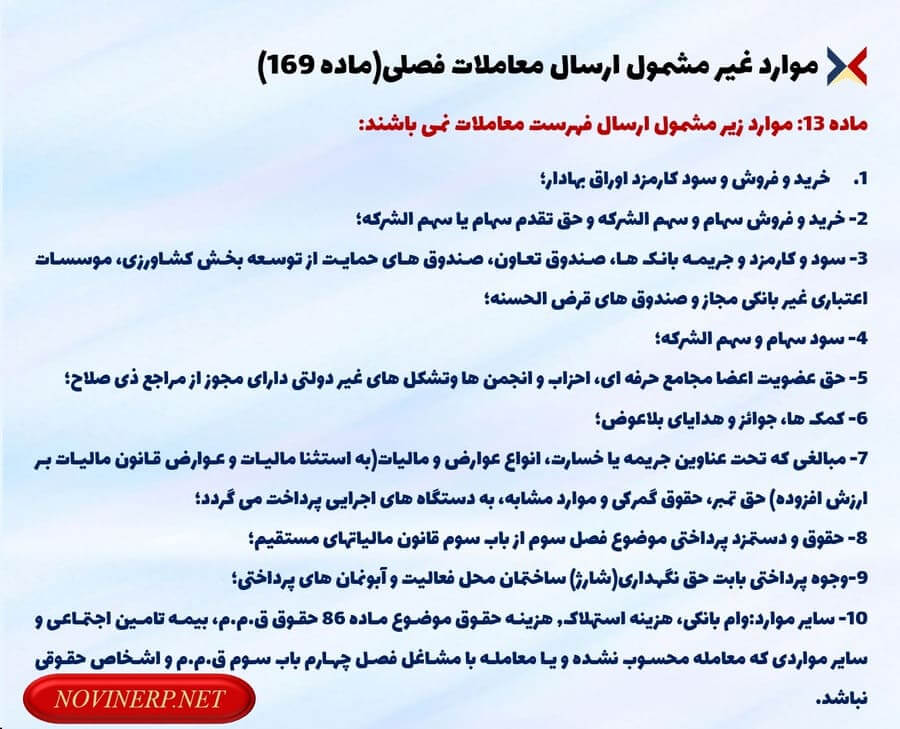

موارد غیر مشمول ارسال معاملات فصلی

موارد غیرمشمول ارسال فهرست معاملات فصلی موضوع ماده 13آیین نامه اجرایی تبصره 3ماده 169 اصلاحی قانون مالیات های مستقیم به شرح زیر می باشد:

1-خرید و فروش و سود کارمزد اوراق بهادار؛

2- خرید و فروش سهام و سهم الشرکه و حق تقدم سهام یا سهم الشرکه؛

3- سود و کارمزد و جریمه بانک ها، صندوق تعاون، صندوق های حمایت از توسعه بخش کشاورزی، موسسات اعتباری غیر بانکی مجاز و صندوق های قرض الحسنه؛

4- سود سهام و سهم الشرکه؛

5- حق عضویت اعضا مجامع حرفه ای، احزاب و انجمن ها وتشکل های غیر دولتی دارای مجوز از مراجع ذی صلاح؛

6- کمک ها، جوائز و هدایای بلاعوض؛

7- مبالغی که تحت عناوین جریمه یا خسارت، انواع عوارض و مالیات(به استثنا مالیات و عوارض قانون مالیات بر ارزش افزوده) حق تمبر، حقوق گمرکی و موارد مشابه، به دستگاه های اجرایی پرداخت می گردد؛

8- حقوق و دستمزد پرداختی موضوع فصل سوم از باب سوم قانون مالیاتهای مستقیم؛

9-وجوه پرداختی بابت حق نگهداری(شارژ) ساختمان محل فعالیت و آبونمان های پرداختی؛

10- سایر موارد:وام بانکی، هزینه استهلاک, هزینه حقوق موضوع ماده 86 حقوق ق.م.م، بیمه تامین اجتماعی و سایر مواردی که معامله محسوب نشده و یا معامله با مشاغل فصل چهارم باب سوم ق.م.م و اشخاص حقوقی نباشد.

تبصره: معافیت کالا و خدمات ماده 12 قانون مالیات بر ارزش افزوده به معاملات فصلی ارتباط ندارد.

تفاوت قرارداد کارگری با پیمانکاری

وقتی با فردی به عنوان پیمانکار، قرارداد می بندید، صرفا ذکر عنوان قرارداد پیمانکاری موجب پیمانکار شناخته شدن طرف قرارداد و خارج شدن از شمول قانون کار نمی گردد، بلکه برای این که قرارداد از حالت کارگری به حالت پیمانکاری (فردی) در آید، باید چهار ویژگی در آن لحاظ گردد.

اول: یکی از نشانه های پیمانکار فردی اینست که بر خلاف کارگر، او تابع مقررات خاص کارگاه نیست. به عنوان مثال، ساعت ورود و خروج پیمانکار تابع ساعات کار معمول کارگاه برای سایر کارگران نبوده، بلکه لازم است برای پیمانکار دوره کاری تعریف کنید و پیمانکار باید در آن دوره، کار مورد نظر را به اتمام برساند. ذکر ساعت شروع و خاتمه کار برای پیمانکار در قرارداد پیمانکاری، ماهیت قرارداد را به کارگری نزدیکتر می نماید.

دوم: تفاوت دیگری که بین کارگر و پیمانکار فردی وجود دارد اینست که کاری که به کارگر ارجاع داده می شود میبایست الزاما توسط خود وی انجام پذیرد و کارگر ذاتا حق واگذاری انجام وظایفش به دیگری را ندارد اما پیمانکار فردی می تواند کار محوله را به وسیله کارگران خود اجرا نماید و از این لحاظ محدودیتی ندارد. پس باید در قرارداد به شکلی واضح به این موضوع اشاره شود.

سوم: فرق سومی که بین کارگر و پیمانکار فردی وجود دارد، از لحاظ ابراز کار است، کارگران الزامی به همراه داشتن ابزار کار شخصی ندارند اما پیمانکار فردی می باید ابزار کار را شخصا تهیه نموده و یا بر اساس مفاد قرارداد، تمام یا بخشی از ابزار کار را از کارفرما به امانت دریافت کند. ذکر شروط قیمابین در این رابطه در متن قرارداد بسیار مهم است.

چهارم: تفاوت چهارم در نحوه محاسبه مزد است، دستمزد کارگر بر اساس مدت زمان (تعداد ساعت، روز و ماه) اشتغال و یا تعداد واحد کار انجام شده (کارمزد) و یا ترکیبی از این دو، محاسبه می گردد. اما دستمزد پیمانکار فردی باید متناسب با حجم کل کار محاسبه و پرداخت شود.

🔹نکته:بر خلاف تصور، صرف پرداخت مزد، بر اساس مساحت، طول و یا وزن کار انجام شده، به تنهایی ماهیت قرارداد را به پیمانکاری یا مقاطعه کاری تبدیل می کند. دقت داشته باشید که عنوان قرارداد تعیین کننده شمول یا عدم شمول قانون نمی باشد و ماهیت قرارداد و شرایط کار است که در این خصوص تعیین و تکلیف می نماید.

مدیران سازمان ها را چگونه ارزیابی کنیم؟

در این بخش سعی شده شاخص هایی که در برگیرنده تمامی ابعاد مدیریتی سازمان می باشند، مورد آنالیز قرار گیرند. موارد عنوان شده جز مبانی الهام بخش برای مدیران ارشد و اعضا هیئت مدیره سازمان ها جهت ارزیابی عملکرد واحد تحت مدیریت آن ها می باشد.مدیران محترم می توانند از شاخص های هشتگانه نام برده شده استفاده نمایند.برای هر شاخص تلاش شده به صورت خلاصه به ابعاد مورد نظر جهت ارزیابی بهتر اشاره گردد؛

1-شاخص مالی: برای ارزیابی شاخص مالی معمولا سه نسبت در نظر گرفته می شود؛

- بازگشت سرمایه

- میزان فروش به ازا هر کارمند

- نسبت هزینه ثابت از درآمد فروش

2- سطح رضایت خدمت رسانی به مشتریان: شامل بررسی دو موضوع است؛

- بررسی میزان رضایت مشتری

- تحویل به موقع/کیفیت نوع شکایت ها

3-تاثیر تغییرفرآیندهای مدیریت: بررسی این موضوع در سازمان ها کمی پیچیده است، با این حال به دو موضوع اشاره می شود؛

- مقایسه تجارب پرسنل در تغییر فرآیندهای مدیریت

- مقایسه با تجارب تاریخی سازمان در تغییر فرآیندهای مدیریت

4-گردش کارکنان: معمولا این شاخص در یک بخش مشخص مورد ارزیابی قرار می گیرد؛

-میزان استعفای سالیانه کارکنان

- بررسی خروجی نتایج مصاحبه

5-نارضایتی از دستمزد پرداخت شده

-ارزیابی دستمزد کارکنان

-مقایسه حقوق پرسنل با سازمان های مشابه

6-نوآوری

-مرور عملیاتی فرآیندهایی که به نوآوری منجر می شوند

-مقایسه بخش مورد نظر جهت نوآوری با بخش مورد نظر در سازمان رهبر(سازمان لیدر)

7- ظرفیت مدیریتی

- آیا مدیران ارشد وقت کافی جهت حمایت از مدیران زیر مجموعه بخش خود را دارند؟

- آیامدیران ارشد زمان کافی برای بررسی فرصت ها و تهدیدات در خارج از سازمان را دارند؟

8- ساعات کاری

- آیا پرسنل به شکل روتین بالای 110% از ساعات کاری نرمال فعالیت می کنند؟

- آیا نگاه پرسنل در انجام فعالیت ها با رویکرد اجرای کار تا به نتیجه رسیدن آن می باشد؟

- آیا کارکرد پرسنل حتی به میزان کم تنها با هدف دریافت مبلغ می باشد؟

- آیا محیط کاری بعد از اتمام ساعات کاری بلافاصه خالی می شود؟

- آیا الگویی در ارتباط با حضور و غیاب کارکنان و مدیریت وجود دارد؟

معرفی نسخه حسابداری رایگان برهان سیستم پاسارگاد

شرکت برهان سیستم همزمان با روز حسابدار اقدام به عرضه نسخه رایگان سیستم حسابداری خود نمود.این نسخه با پشتیبانی از سه سطح تفصیلی شناور، امکان ثبت اطلاعات در دوشعبه، امکان ثبت اسناد حسابداری تا 2000 عدد در هرسال مالی و دو کاربر رایگان می تواند پاسخگوی مطمئنی برای شرکت ها باشد. روابط عمومی برهان سایر امکاناتی که دراین نسخه تعبیه شده را به شرح زیر اعلام نموده است:

- تعريف دو شعبه

- دو کاربر با عناوین مدیر مالی و حسابدار به طور پیش فرض و با رمز عبور borhan تعریف شده است که امکان تغییر رمز عبور، توسط کاربران وجود دارد.

- امکان تعریف کاربر دیگری در نرم افزار وجود ندارد.

- پشتیبانی 6 سطح حساب با تفصیلی شناور (گروه، کل، معین و سه سطح تفصیلی شناور)

- ساختار درختی پیش فرض برای سازمان های تولیدی تا سطح معین تعریف شده است كه امکان اصلاح شرح گروه، کل، معین،انواع تفصیل توسط كاربر وجود دارد.

- امکان تعریف شماره پیگیری، تاریخ پیگیری و ویژگی مقداری روی حساب های معین

- امکان گرفتن Backup از دیتای نرم افزار حسابداری رایگان با استفاده از بخش “پشتیبان گیری” در خود نرم افزار

- امکان ثبت حداکثر 2000 سند در مجموع 2 شعبه در هر سال

- گزارش تراز آزمایشی 2، 4، 6 و 8 ستونی با کمک گزارش دفاتر و تراز

- ارائه گزارش مرور حساب به صورت تجمیعی طی چندین سال مالی

- ارائه گزارش تطبیق حساب

- امکان استفاده از گزارشات متنوع تطبیق حساب، آنالیز حساب، کاوشگر حساب، گزارش هاي مقایسه ای، سند کل و گزارشات ماتریسی

- امکان استفاده از گزارش ساز پیشرفته

برای دریافت نسخه رایگان اینجا کلیک کنید.